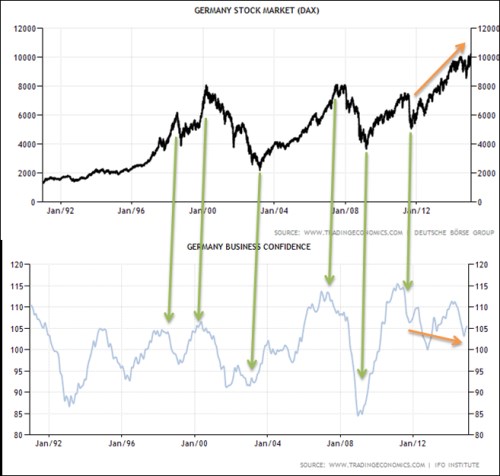

Hned na pondělí příštího týdne je naplánováno zveřejnění dat týkající se lednového vývoje podnikatelské důvěry v Německu. Dozvíme se tedy, jak to nyní vypadá se známým indexem IFO a snad bude přínosné, pokud se při této příležitosti podíváme na to, zda nějak úžeji nesouvisí s vývojem na akciovém trhu. V prvním grafu je německý index DAX , v druhém IFO. Intuitivně bychom čekali, že nějaký vztah tu najdeme. Ceny akcií by měly být dány očekáváními týkajícími se zisků a jejich rizikovosti, což můžeme vnímat jako výrazně „sentimentální“ prvek. Přestože sentiment investorů a sentiment podnikatelů nemusí být to samé, měli by k sobě mít blízko.

Index IFO nekopíruje relativní výší svých vrcholů a propadů akciový trh, ale opak platí o zlomech. Jednoduše řečeno, pokud se jedno obrací dolů, většinou to platí o druhém, a naopak. Pokud máme dostatečně vyvinuty investorské pudy, asi nás hned napadá otázka, zda IFO dokonce nefunguje jako dobrý předstihový indikátor. Z takto hrubého pohledu to ale určit nelze – někdy ano, někdy ne. Žádnou studii, která by téma uchopila řádným způsobem, neznám. Přesto bych ale rád poukázal na něco, čeho už si asi pozorný čtenář všiml.

Jak jsem konstatoval, body zlomu se u obou proměnných – IFO i DAX poměrně přesně kopírují. Až na jednu výjimku ústící v rozjíždějící se nůžky. Ty jsem pro názornost vyznačil oranžově a je patrné, že se rozjíždí tím špatným směrem (i když záleží na tom, jak se to vezme). To znamená, že od roku 2012 se IFO drží relativně zpátky, o akciovém trhu se to ale říci nedá ani náhodou.

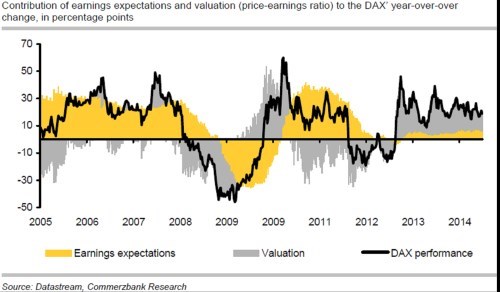

Jak k popsané situaci došlo v podstatě popisuje další graf. Z něj vidíme, co německé akcie v posledních letech táhlo – šedé pole zastupuje valuaci, žluté zisky. Jak patrno, cca od poloviny roku 2012 dominují růstu německého trhu valuace. Jinak řečeno, je to právě investorský sentiment týkající se budoucího vývoje (růstu zisků a/nebo poklesu rizika), který tlačil ceny nahoru. A vedle něho to jistě budou i bezrizikové výnosy, které zvedají valuace, ale podnikatelské náladě nepřidávají (přesněji řečeno jsou odrazem vidiny zhoršujícího se fundamentu).

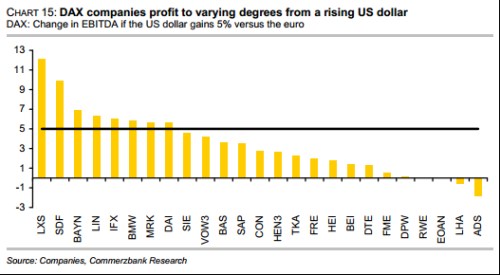

Racionální příčinou oněch nůžek může vedle bezrizikových výnosů být i vývoj na exportních trzích – z něj asi těží spíše velké obchodované společnosti, než firma „průměrná“. Kvůli oslabujícímu euru se zde přitom opět znatelně posouvá situace (ve srovnání s druhou polovinou minulého roku). Na závěr přemítání o sentimentech tak přichází ryze praktický krok – poslední graf ukazuje, jak se mění EBITDA jednotlivých firem na německém akciovém trhu v závislosti na 5 % posílení dolaru k euru. Z těch největších by tak mělo nejvíce získávat třeba , či (zvýšení EBITDA asi o 6 %). Špatně na tom jsou v tomto smyslu zase energetiky, či .