Z útoku, který v roce 1992 provedli George Soros a Stanley Druckenmiller proti britské libře, se stala legenda a tito investoři na ní vydělali 1 miliardu dolarů. Nyní o „obchodu našeho života“ hovoří neznámější dluhopisový investor Bill Gross. Hovoří dokonce o tom, že jde o lepší sázku, než byla zmíněná sázka Sorose a Druckenmillera. „Otázkou je jen načasování.“ A na mysli má otevírání krátkých pozic na německých vládních dluhopisech.

Sázka na to, že Velká Británie nebude schopna držet kurz své měny na uměle vysoké úrovni, byla nápadem Druckenmillera. Soros přispěl tím, že ho přesvědčil o tom, že pokud této myšlence tak věří, měl by na ni vsadit vlastní kalhoty. V září 1992 se Británie skutečně přestala snažit o udržení kurzu libry v koridoru stanoveném centrální bankou. Následující graf ukazuje, co se pak dělo s kurzem libry k německé marce:

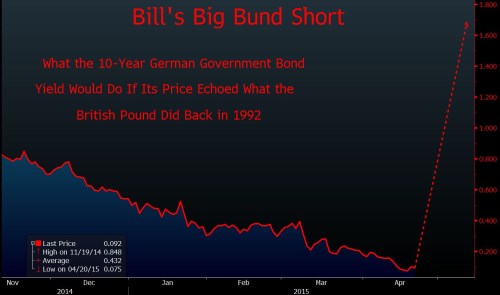

Jak by to vypadlo, kdyby měl Gross skutečně pravdu? Německé desetileté obligace se nyní obchodují s výnosem 0,09 % (cena se nachází na úrovni 104). Pokud by měla sázka proti těmto cenným papírům kopírovat vývoj na libře, musela by se cena dluhopisů dostat na 89,4. Taková cena by znamenala růst výnosů těchto dluhopisů na téměř 1,7 %, viz další graf. Pokud by k takové změně došlo, vyvolalo by to masivní pohyby cen na řadě globálních trhů.

V případě, že by německé dluhopisy najednou vynášely 1,7 %, došlo by k prudkému růstu výnosů dluhopisů španělských, italských, ale třeba i amerických. To samé by se týkalo korporátních obligací. Růst výnosů by znamenal katastrofu pro další skupiny aktiv, docházelo by i k panickým prodejům.

Je pravda, že nedává moc smysl, aby investoři půjčovali německé vládě na deset let za méně než desetinu procenta (a za negativní sazby u kratších dob splatnosti). Takže Gross může mít nakonec pravdu. Jestliže tomu tak skutečně bude a německé dluhopisy projdou podobným kolapsem jako kdysi libra, pak se investoři ocitnou v centru finančního Armagedonu, který by z velkého propadu trhů roku 1929 udělal klidnou procházku parkem.

Zdroj: Bloomberg