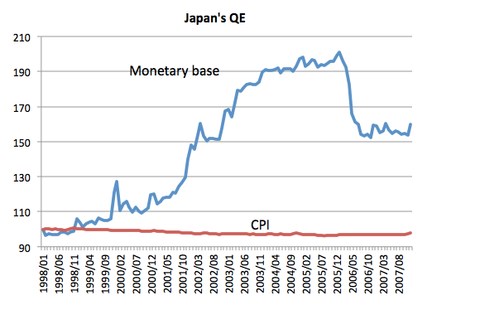

Martin Feldstein je překvapen z toho, že i přes velký růst monetární báze nedošlo ke zvýšení inflace. Takový vývoj ale v prostředí nulových sazeb vůbec překvapivý není, na což řada z nás poukazovala od samého počátku. Tradiční IS-LM model predikuje, že současná politika Fedu nebude mít na inflaci velký dopad. Navíc máme s podobnou situací dobré empirické zkušenosti: Japonsko se o kvantitativní uvolňování pokoušelo už dříve a výsledek byl následující (v grafu je vyznačen vývoj monetární báze a vývoj indexu spotřebitelských cen v Japonsku):

Je pro mě stále záhadou, proč řada relativně umírněných konzervativních ekonomů podobné argumenty v roce 2009 odmítala. Chápu, že politika může některé lidi donutit k tomu, že riziko vysoké inflace vidí všude kolem. Důkazy z Japonska jsou ale tím nejjasnějším argumentem, který jsem kdy viděl. Nyní se navíc nacházíme v době, kdy už by mělo být jasné, že ekonomové jako Bernanke, Woodford či Eggertsson měli od počátku pravdu i v případě USA. Ale pro někoho je absence inflace prostě stále záhadou.

Finsko jako důkaz nefunkčnosti eurozóny

Na FT jsem četl zajímavý příběh o problémech Finska. Používaná čísla jsou ale úplně mylná a zdá se, že si někdo plete mzdy a jednotkové náklady práce. Pokud se podíváme na data z Conference Board, zjistíme, že ve Finsku dochází k prudkému růstu jednotkových nákladů práce. Příčinou však není nárůst mezd, ale kolaps produktivity ve výrobním sektoru. Tento příběh má ovšem širší rozsah, protože ukazuje, že problém eura se už nedotýká jen jihu měnové unie. Dobře na tom totiž nejsou ani země na severu, které mají jinak silnou pozici ohledně zadlužení a jejich náklady půjček se drží nízko. Týká se to Finska, Dánska (které euro nepoužívá, ale jeho měna je na něj navázána) a Nizozemí.

Co se konkrétně děje? V případě Finska jde o klasický problém asymetrického šoku v měnové oblasti, která není optimální. Země má dva hlavní exportní sektory, prvním z nich je vývoz dřeva, druhým je . U obojího došlo ke kolapsu a měl by následovat pokles domácích mezd, který by umožnil návrat na ztracené trhy. Finsko ale nemá vlastní měnu a změna proto musí přijít ze strany pomalé a bolestivé vnitřní devalvace. Problémem eura není fiskální nezodpovědnost a dokonce ani kapitálové toky. Celý projekt je od samého počátku omyl a bude generovat další krize v případě, že se Evropa dostane přes tu současnou.

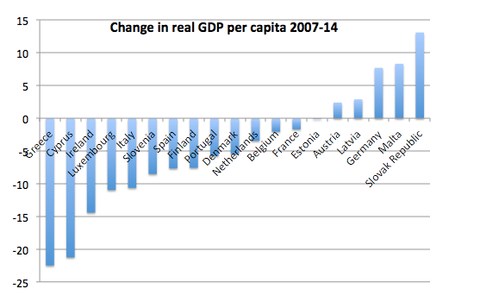

Graf porovnává změnu HDP na hlavu v evropských zemích z let 2007–2014. Nejlépe si v tomto srovnání vede Slovensko, za ním stojí Malta a Německo. Ve většině ostatních zemí došlo k poklesu reálného produktu na hlavu, největší propad nastal v Řecku a na Kypru:

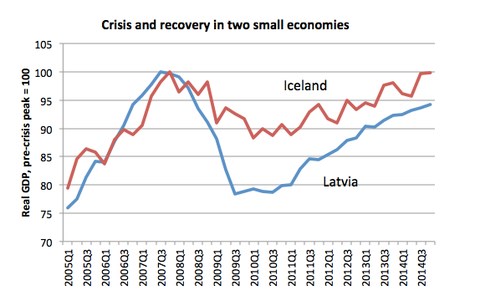

Pravda o Lotyšsku

Olivier Blanchard přednesl v roce 2013 na Brookings Panel obsáhlou analýzu ekonomiky Lotyšska. Hodně lidí se tehdy divilo, proč této malé zemi věnuje tolik pozornosti. Šlo ale o to, že Lotyšsko bylo typickým příkladem země, která sleduje údajně úspěšnou politiku fiskální konsolidace. Řada z nás tehdy tvrdila, že o žádný úspěch nejde – skutečně dobrou zprávou v té době byl rychlý růst produktivity a ten byl hlavně odrazem toho, jak tato chudá země doháněla zbytek Evropy. Podívejme se na to, jak si nyní vede Lotyšsko ve srovnání s další malou ekonomikou, která ale sledovala hodně rozdílnou politiku – v grafu vidíme vývoj produktu Lotyšska a Islandu. Nenajdeme tam nic, co by ospravedlňovalo oslavy fiskálního utahování.

Zdroj: NYTimes