Analytici z nedávno zveřejnili nový seznam jejich investičních tipů. Mezi doporučovanými akciemi najdeme známá i o něco méně známá jména a mezi ty druhé bude asi patřit společnost . GS uvádí, že na základě cílovém ceny má tento softwarový a technologický titul potenciál k 45 % posílení. A to pro mě byla dostatečná motivace, abych se na něj podíval detailněji.

Při pohledu na dlouhodobý vývoj cen akcií AD možná ihned odpadnou konzervativnější investoři, kteří na trhu nevyhledávají vzrušení, ale stabilitu. Akcie má betu ve výši 1,99 a graf ukazuje, že volatilita je tu skutečně mnohem vyšší než u celého trhu. Bohužel se to při pětileté periodě nedá říci o návratnosti. U té se pak hodně negativně projevily poslední týdny a měsíce, takže GS jde svým doporučením proti současnému proudu:

Zdroj: FT

AD není žádnou exponenciálně rostoucí společností, ale nějaký ten trendový růst tržeb je schopná generovat. Opak ale platí u zisků, protože ty od roku 2012 klesají. Ve fiskálním roce 2015 se dokonce dostaly na rekordní minima (za posledních pět let), což se projevuje i na nehezky nízké návratnosti. ROE totiž dosahuje asi 3,2 %, což je s ohledem na vysokou rizikovost firmy propadák. I v této souvislosti tedy můžeme hovořit o tom, že GS zaujala poměrně kontrariánský postoj.

Zdroj: FT

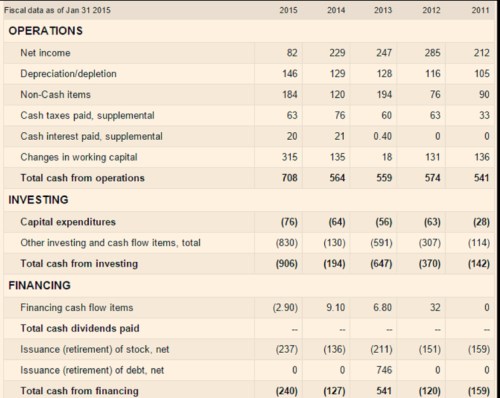

Zatím je tedy dojem z této akcie smíšený. Jak do něj promluví tok hotovosti? Opět smíšeně v tom smyslu, že firma generuje poměrně stabilní provozní cash flow, které ale není vždy schopno pokrýt veškeré investice. V roce 2015 sice provozní tok hotovosti vyskočil nahoru, bylo to ale dáno pohybem pracovního kapitálu. Bez něj by se toto CF opět pohybovalo na dřívějším standardu nastaveném na úroveň cca 550 – 570 milionů dolarů. CapEx je firma schopna pokrýt bez problémů, velkou část investic ale realizuje přes „ostatní“ (tedy zejména přes akvizice) a zde už si musí občas pomoci jinou hotovostí, než tou generovanou z provozu daného roku.

Zdroj: FT

AD má neobvyklou strategii vracení hotovosti akcionářům – neplatí dividendy a využívá pouze odkupy. Může to být dáno i tím, jak rozkolísané je její cash flow po celkových investicích. Firma si za posledních pět let jednou pomohla navýšením dluhu (746 milionů dolarů v roce 2013). Rozvaha je ale silná, proti tomuto dluhu v ní totiž jsou asi 2 miliardy dolarů hotovosti.

Dejme tomu, že AD je krátkodobě schopna generovat provozní tok hotovosti ve výši 550 milionů dolarů. Průměr celkových investic za posledních pět let dosahuje 450 milionů dolarů. Dejme tomu, že to je také standard a tok hotovosti po celkových investicích tedy krátkodobě dosáhne 100 milionů dolarů. Požadovaná návratnost se nyní může pohybovat kolem 13 %, současná kapitalizace dosahuje 11,88 miliard dolarů. Když vezmeme oněch 100 milionů dolarů, necháme je dlouhodobě růst o 2 %, jejich současná hodnota při zmíněné požadované návratnosti dosahuje 913 milionů dolarů (tedy méně než desetinu současné kapitalizace).

Investice ale byly v roce 2015 mimořádně vysoké. Když počítáme průměr pouze z let 2011 – 2014, jsme na 350 milionech dolarů a s tímto číslem by se standardizované cash flow po investicích nepohybovalo na 100 milionech dolarů, ale na 200 milionech dolarů. S 2 % dlouhodobým růstem je současná hodnota tohoto toku hotovosti na necelých 2 miliardách dolarů. Takže stále hluboko pod současnou kapitalizací (o údajném 45 % potenciálu pro její růst nemluvě).

Je tu tedy společnost, která je schopná generovat relativně stabilní provozní cash flow. Investice jsou značně rozkolísané, ale v principu je firma bez větších problémů schopna je pokrývat provozem generovanou hotovostí. Provádí odkupy, ale z čistě technického hlediska má na nějakou výplatu dividend, což by akciím asi pomohlo. Je ale jasné, že GS musí alespoň implicitně předpokládat, že dlouhodobý růst volného cash flow bude u AD hodně vysoký (bude se blížit požadované návratnosti). Nebo se počítá s tím, že už v dohledné době dojde k výraznému skoku nahoru (zvýší se provozní CF, nebo klesnou investice).

Podle optimistů, kteří tuto akcii sledují, je atraktivní proto, že firma nyní mění svou cenovou a prodejní strategii (také by jí pomohlo oslabení dolaru). Což by se prý ale mělo začít pozitivně projevovat někdy v roce 2018. Vše dohromady tedy ukazuje, že tu rozhodně nejde o nějakou skrytou hodnotu založenou na tom, jak firma nyní stojí a leží. Tato hodnota by se měla odvíjet od plánovaných změn, využití údajného potenciálu, apod. Tedy hodně „kecací“ investiční teze.