Dnes bych rád navázal na seznam investičních hitů od , nad kterým jsme zde přemýšleli minulý týden. Mezi doporučované akcie pro rok 2016 banka zařadila i . Akcie firmy zaměřené na bezdrátové služby, technologie a zařízení dostává od roku 2014 hodně zabrat a spolu s ní samozřejmě i investoři. V roce 2015 ztrácí asi 25 % a zatím se nezdá, že by začal udržitelný obrat směrem nahoru. Někteří investoři se přitom domnívají, že jde o do očí bijící hodnotovou sázku, takže naše motivace k pohledu na tento titul by měla být dostatečná i bez doporučení .

Zdroj: FT

Qcomm už pět let zvyšuje své tržby a zisky, z následujícího obrázku ale vidíme, že rok 2014 přece jen přinesl zaváhání na straně tržeb. Návratnosti na úrovni vlastního jmění a investic (ROE a ROI) nejsou nijak výjimečné, ale určitě se pohybují nad požadovanou mírou návratnosti:

Zdroj: FT

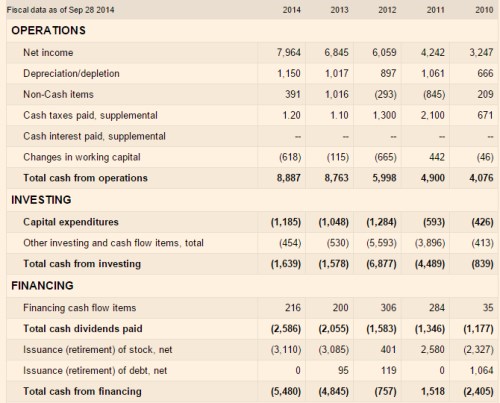

Cash flow firmy je jednoduše řečeno excelentní. V roce 2014 sice provozní tok hotovosti ani zdaleka nedosahoval předchozích růstů a pohyboval se tak „jen“ na 8,9 miliardách dolarů. CapEx firmy ale dosahoval pouhých 1,2 miliard dolarů a celkové investice 1,6 miliard dolarů. V roce 2013 byla situace podobná a provozní tok hotovosti byl vysoko nad investicemi i v předchozích letech.

Zdroj: FT

V roce 2014 tedy firmě po CapEx zbylo 7,7 miliard dolarů. Co s nimi učinila? Dividendy spolu s odkupy dosáhly asi 5,6 miliard dolarů. S dluhem firma nehýbala a to znamená jediné: Došlo k významnému navýšení hotovosti v rozvaze. Což nás přivádí k otázce, jak vypadá rozvaha firmy. Hotovost se na konci posledního čtvrtletí vyšplhala na 21,3 miliard dolarů, dluh se pohybuje kolem 10 miliard dolarů. Rozvaha je tedy velmi silná. Vlastně až příliš – pokud firma neplánuje nějakou hodně velkou akvizici, měla by akcionářům peníze vrátit (abstrahuji ale nyní od detailní analýzy daňových a podobných otázek).

Máme tu tedy společnost, která má v rozvaze hromadu hotovosti, každé čtvrtletí k tomu znatelně přidává, protože její provozní cash flow je vysoko nad investicemi. Cena akcie ale už delší čas klesá. Už předem tak víme, že problematickým prvkem v celé skládačce je výhled. Co se týče roku 2015 nám relativně přesný obrázek vykreslí následující tabulka. Podle očekávání firmy by letos mělo dojít k meziročnímu poklesu tržeb, objemových prodejů, i zisků (viz třetí a poslední sloupec v tabulce):

Zdroj: Qcomm

Podívejme se, jak je na tom akcie zhruba s valuací: Akcie má betu ve výši 1,22, což znamená, že požadovaná návratnost by se zde měla pohybovat kolem 8,71 %. Brát za bernou minci valuace dividendy by zde bylo příliš konzervativní, protože tok hotovosti po CapEx (můžeme ho zde s určitými předpoklady brát jako volné CF na vlastní jmění - FCFE) je mnohem vyšší. Dejme tomu, že toto FCFE letos klesne podobně, jako EPS. Dostáváme se tak ze 7,7 miliard dolarů na 6,6 miliard dolarů. Pokud by toto FCF pak už bylo navždy stabilní, je jeho současná hodnota 75,5 miliard dolarů. Kapitalizace firmy ale nyní dosahuje 86,5 miliard dolarů. Na toto číslo se dostaneme v případě, že necháme FCFE růst asi o 1 % ročně.

Mohli bychom tvrdit, že k současné hodnotě FCFE by měla být přičtena hodnota nadměrné hotovosti. Její hodnota by ale ve skutečnosti měla být odražena už v popsaném FCFE, protože tam jsou úrokové výnosy z této hotovosti. V současné době nulových sazeb se ale co se týče hodnoty nadměrné hotovosti dostáváme do složitější situace. Podívejme se tedy na věc skrz následující optimistický scénář: Firma v dohledné době vyplatí nadměrnou hotovost, na FCFE se to moc nepodepíše, protože úrokové výnosy jsou stejně minimální. Od kapitalizace tak odečteme 16,5 miliard dolarů (zbytek považujme za pro provoz potřebnou hotovost). FCFE tak musí „ospravedlnit“ už jen 70 miliard dolarů (86,5 – 16,5 miliard dolarů). Na to stačí, když bude dlouhodobě klesat o 0,7 %.

Suma sumárum: Qcomm čelí řadě výzev počínaje chováním konkurence a konče poptávkovými trendy (nepochybuji o tom, že většina investorů zajímajících se o tuto akci je zná mnohem lépe než já). Firma se na tento vývoj snaží reagovat. To samé ale činí investoři a jak bylo uvedeno, akcie letos ztratila 25 %. Může to znamenat, že trh přestřelil a je tu zajímavá hodnotová investice. Nebo by nákup akcií mohl být oním pokusem „chytit padající nůž“. Ve výše uvedené jednoduché kalkulaci mi vychází, že cena akcie/kapitalizace je sice nastavena na krátkodobý pokles CF, pak ale musí přijít cca stagnace. Jinak řečeno, na žádné dlouhodobější problémy trh mentálně nastaven není. Pokud by měly přijít, padá i teze o tom, že akcionáři firmy budou těžit z možného nákupu „levných“ akcií samotnou firmou. Jako vyloženě hodnotovou sázku si tak spíše představuji akcie typu (viz předchozí příspěvek).