Pokud by došlo k prudkému růstu cen ropy na úroveň 70 – 80 dolarů za barel, mělo by to vážné dopady na globální ekonomiku, finanční trhy a monetární politiku. Všechny projekce týkající se inflace, ekonomického růstu i vývoje na akciových trzích jsou přitom v současné době založeny na předpokladu, že ceny ropy zůstanou v podstatě stabilní. Tento předpoklad pak vychází ze současné situace na ropném trhu, kde přetrvávají převisy nabídky nad poptávkou. Převis je odrazem strategie zemí OPEC a zejména Saúdské Arábie.

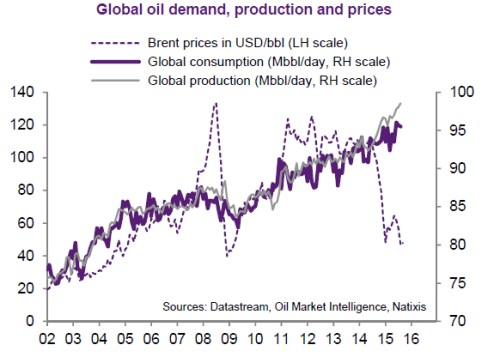

Míru nerovnováh na ropném trhu popisuje první graf. Cena ropy je vyznačena přerušovanou křivkou, fialovou je vyznačena globální spotřeba a šedou globální nabídka. K prudkému růstu rozdílu mezi spotřebou a nabídkou začalo docházet ke konci roku 2014, což se projevilo na propadu cen ropy Brent. Tento rozdíl se od té doby nezmenšuje, což je do značné míry odrazem pokračujícího prudkého růstu globální těžby:

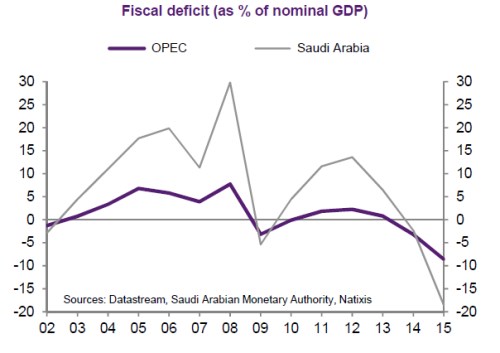

Saúdská Arábie zvýšila těžbu, aby stlačila dolů ceny ropy a snížila těžbu v zemích mimo OPEC. Mělo se to týkat zejména Ruska a Spojených států. Tato její strategie ale úspěšná není, protože ruská těžba se přibližuje plné těžební kapacitě a americké těžební společnosti se dokázaly na nižší ceny adaptovat a produkce v USA tak výrazněji neklesla. Naopak v zemích OPEC vyvolal pokles cen ropy výrazné problémy. Patrné je to i z vývoje fiskálních deficitů, který je pro země OPEC jako celek a pro samotnou Saúdskou Arábii zobrazen v následujícím grafu:

Podle našeho názoru je pravděpodobné, že Saúdská Arábie bude ve středně dlouhém období se svou současnou strategií pokračovat. Kdyby se tak ale nestalo, země by snížila objem své těžby a ceny ropy by vystřelily nahoru, přišel by silný negativní šok pro ekonomiky OECD i jejich finanční trhy.

Zdroj: Natixis