Dnes bych se rád vrátil k nejlepším sázkám pro rok 2016 od . Už jsme se zde spolu dívali na řadu firem z tohoto seznamu, u některých z nich je celkem jasné, proč se na něj dostaly. U některých mě zůstal důvod skryt. Je ovšem důležité si uvědomit, že za doporučením může stát i nějaký nový příběh, či předpokládaná změna ve firmě, která našemu fundamentálnímu pohledu zůstala skryta. Dnešní zamyšlení bude věnováno společnosti Hilton. Bude u něj onen důvod hned jasný, nebo zůstane mimo dosah základního fundamentálního pohledu?

Poslední rok byl k akciím HT o něco méně štědrý než k celému indexu SPX, dividendovým výnosem ve výši 1,25 % to akcie nedožene. Až do dubna si přitom vedla velmi dobře, pak ale přišel prudký propad, který nelze připisovat celkové náladě na trhu. Podobný vývoj do určité míry nastal i u Marriottu, jeho akcie jsou ale znatelně klidnější (a roční návratnost zhruba podobná):

Zdroj: FT

Tržby HT rostou jak podle pravítka, zisky dovede společnost zvyšovat ještě prudčeji. Povšimněme si ale návratností: Návratnost investic je na pouhých 3,2 %, což je překvapivě nízko (pokud by si tedy někdo chtěl založit hotel s podobným byznys modelem, měl by ve světle této informace svůj plán ještě jednou pečlivě zvážit). Mohli bychom argumentovat, že návratnost vlastního jmění už je na necelých 15 %, takže náklad financování vlastního jmění pokryt je (viz níže pro jeho konkrétní výši). Takový výsledek je ale také dán tím, jak moc je rozvaha firmy zapáčená – jak moc je financovaná dluhy. A postavit podnik na tom, že jej hodně zapáčím, není ten nejlepší model. U HT jsme pak z hlediska účetních (!) hodnot v extrému, protože hodnota vlastního jmění je záporná (a vlastně tedy není jasné, jak na FT ono ROE vlastně změřili).

Zdroj: FT

Zisky a návratnosti jimi měřené jsou do určité míry dílem účetních operací, které nemusí moc odpovídat tomu, kolik hotovosti je firma skutečně schopná generovat akcionářům, Jak je na tom firma z hlediska cash flow?

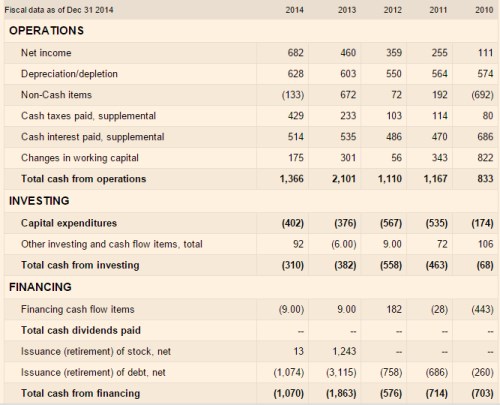

Zdroj: FT

Provozní cash flow v roce 2014 kleslo a to poměrně znatelně. Příčinou jsou „nehotovostní položky“, což znamená, že firmě v tom roce něco nafukovalo zisky bez toho, aby rostlo cash flow. Provozní CF je ale stále nad CapExem a investicemi. Tok hotovosti po investicích tak v roce 2014 dosáhl asi 1 miliardy dolarů, v roce 2013 to bylo asi 1,7 miliardy dolarů, v roce 2012 zase jen necelých 700 milionu dolarů. Volatilita tohoto volného cash flow, které je k dispozici pro službu dluhu a akcionářům, je tedy velmi vysoká. V minulých letech bylo pak jeho použití jednoznačné – akcionáři nedostali ani dolar (v roce 2013 naopak firmě přispěli), všechny volné zdroje šly na snižování dluhu.

Start dividend, rozvaha ale stále relativně slabá

Máme tu tedy poměrně výjimečný případ: Firma generuje poměrně hodně hotovosti, akcionáři si ale na ní nešáhnou, cílem je posilování rozvahy. Je jasné, že takový proces by měl jednou skončit a pak by se měla volná hotovost postupně přesměrovat směrem k akcionářům. K tomuto zlomu došlo letos, kdy firma začala vyplácet dividendy. Podívejme se ale na to, jak silná její rozvaha je

Ke konci září měl HT asi 10,5 miliard dolarů úročeného dluhu, hotovosti asi 0,5 miliardy dolarů. Čistý dluh tedy dosáhl asi 10 miliard dolarů (v roce 2011 to bylo asi 15 miliard dolarů). EBITDA v roce 2014 dosáhla asi 2,3 miliard dolarů. To znamená, že poměr čistého dluhu k EBITDA zde dosahuje asi 4,3. Pokud se omezíme na tuto jednoduchou úvahu, musíme konstatovat, že to je stále dost. Pokud předpokládám, že HT v průměru generuje 1 miliardu dolarů volného cash flow a vše půjde na snížení dluhu (či jen minimálně na dividendy), dostane se firmy s poměrem čistého dluhu k EBITDA na přijatelnější hodnotu 3 asi za tři roky. Tedy v roce 2017.

Valuace nevyznívá zle

FT u HT neuvádí betu, má betu ve výši 1,25. Pokud jí použijeme za vodítko i zde, bude se odhadovaná požadovaná návratnost u HT pohybovat kolem 9,3 %. Předpokládejme, že firma bude od roku 2018 všechno volné cash flow ve výši 1 miliardy dolarů vyplácet akcionářům (či jej pro ně odpovídajícím způsobem zhodnocovat) a toto CF už nikdy neporoste, ani nebude klesat. Jeho současná hodnota je 8,26 miliard dolarů. Kapitalizace HT nyní dosahuje asi 23,5 miliard dolarů. Na tuto částku se dostaneme pouze, pokud ono volné cash flow poroste dlouhodobě asi o 6 % ročně.

Jakou výzvou je tato trhem nastavená laťka? Provozní tok hotovosti rostl mezi roky 2010 – 2014 v průměru o 12 % ročně (růst zisků byl ještě mnohem rychlejší). Mezi roky 2011 – 2014 rostlo cash flow firmy cca o 6 %. Z tohoto pohledu tedy stačí, aby firma jela dál podobným tempem, jako doposud a akcie je atraktivní. Krátkodobá čísla jsou také poměrně povzbudivá: HT dokázal za prvních devět měsíců letošního roku znatelně navýšit tržby i zisky. Podobné je to s tokem hotovosti, který na provozní úrovni vzrostl z 899 milionů dolarů na 991 milionů dolarů. CapEx se zvýšil ze 184 milionů dolarů na 214 milionů dolarů a tok hotovosti po CapEx je tak za 9 měsíců letošního roku na cca 780 milionech dolarů.

Hovoříme tu tedy jednoduše řečeno o firmě, v níž je skrytá hodnota, pokud dokáže dál dělat to, co dělala v minulých letech (nebo to bude dělat alespoň o trochu lépe). Je tu vyzkoušený byznys model, diverzifikace, žádná technologická divočina. Na druhou stranu mi nepřijde, že tu leží nějaký poklad, u kterého by pravděpodobně přišel dlouhodobý silný růst ceny akcie. A rezervovanost by mělo budit o ono stále dost vysoké zadlužení (tedy jiná divočina tu stále trochu je).