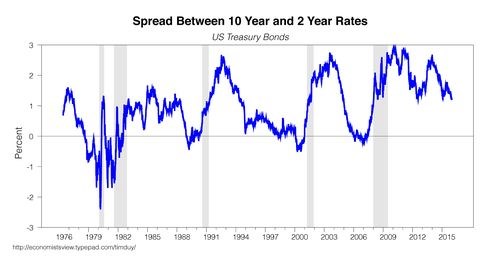

Pokud bych měl při předpovídání recese používat pouze dva indikátory, vybral bych si počet nových žádostí o podporu v nezaměstnanosti a výnosovou křivku. Jestliže dojde k inverzi výnosové křivky, obvykle se jedná o signál, že zhruba za dvanáct měsíců přijde recese. Vývoj sklonu výnosové křivky (rozdíl mezi výnosy desetiletých a dvouletých vládních dluhopisů) popisuje spolu s recesemi následující graf. Pokud rozdíl mezi výnosy klesne pod nulu, došlo ke zmíněné inverzi výnosové křivky:

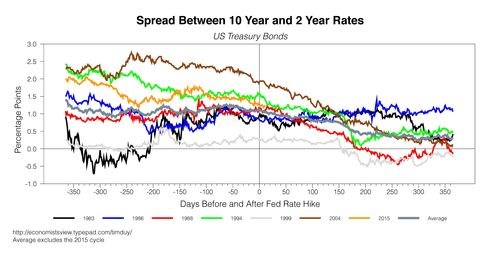

Z grafu je patrná jedna důležitá věc: Klíčová je inverze křivky. Měli bychom to mít na paměti například tehdy, když čteme varování ve Financial Times: „Minulý měsíc zvedl Fed sazby a výnosy krátkodobých dluhopisů se pohnuly směrem nahoru. Výnosy dlouhodobých dluhopisů naopak klesly. Tento vývoj by mohl indikovat problémy americké ekonomiky.“ Sám se toho moc nebojím, protože sice došlo ke zploštění výnosové křivky, ale ne ke zmíněné inverzi. A zploštění křivky by nemělo nikoho překvapit, protože k němu dochází téměř vždy, když Fed přistoupí ke zvednutí sazeb. Je to zřejmé z druhého grafu, který ukazuje vývoj rozdílu mezi výnosy krátkodobých a dlouhodobých obligací 350 dní před a 350 dní po zvednutí sazeb během předchozích cyklů (modře je vyznačen průměr):

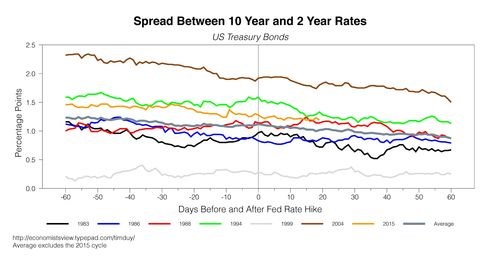

Obvykle tedy dojde ke zploštění výnosové křivky během jednoho roku po zvednutí sazeb o 50 bazických bodů. Neobvyklý byl z tohoto pohledu pouze vývoj v roce 1986. Já sám se nyní domnívám, že projekce Fedu, které hovoří o tom, že klíčová sazba by se měla dlouhodobě pohybovat kolem 3,5 %, jsou jen nereálným snem. Výsledkem je právě to, že nyní nedochází k žádnému růstu výnosů dlouhodobých obligací. Ze stejného důvodu ve mně budí obavy samotné zvýšení sazeb, ke kterému Fed přistoupil.

Doufejme, že mé obavy nejsou opodstatněné. Ekonomika si může vést lépe, než se čeká, produktivita roste, Fed začne snižovat zásobu dluhopisů v jeho rozvaze, časová prémie se zvýší, výnosová křivka se posune nahoru a celý příběh o dlouhodobé stagnaci prostě zemře. Takový vývoj může klidně nastat a sám bych ho uvítal. V tuto chvíli se mi ale nezdá, že by vše šlo tímto směrem. Namísto toho to vypadá, že globální přitažlivá síla nulových sazeb je dost velká na to, aby omezila schopnost Fedu výrazněji zvýšit sazby v USA.

Existuje několik ekonomů, kteří tvrdí, že výnosová křivka je nyní irelevantní. Já ovšem signály, které vysílá, považuji stále za důležité. Ukazují zejména na to, jakým omezením současná monetární politika v USA čelí. Zároveň naznačují, že obavy z recese v USA jsou nyní přehnané. I když sazby leží u nuly, výnosy dlouhodobých obligací by se musely propadnout ještě mnohem níže na to, aby se recese stala skutečně reálnou hrozbou.

Autorem je ekonom Tim Duy.

Zdroj: FedWatch