Rádi bychom Vám prezentovali další ze série analytických prací našeho týmu Patria Research v podobě krátkodobých investičních tipů (o tomto formátu, co je a jak funguje, jste se mohli dozvědět již ZDE). V minulém vydání krátkodobých investičních tipů jsme se zaměřili na americké tituly (ZDE), nyní se podíváme na investiční příležitosti v EU.

Pozn. Výběr titulů probíhá pomocí kombinace vybraných nástrojů fundamentální a technické analýzy.

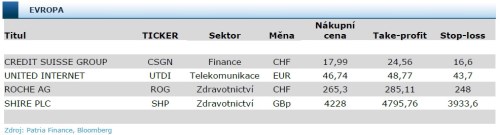

Take-profit cena, která by měla dávat představu, kdy realizovat zisk, je běžně stanovena arbitrárně na úrovni 40 procent z rozdílu mezi nákupní cenou a průměrnou 12M cílovou cenou na trhu a upravena o riziko (pokrýváme-li titul, je cílová cena naší cenou).

Stop-loss cena je běžně stanovena na úrovni 7 procent pod nákupní cenou a následně také upravena o riziko daného titulu. Jako aproximaci rizika používáme parametr beta relativně k příslušnému benchmarku (S&P 500 pro USA, národní burzovní indexy pro Evropu).

Group

• Globální finanční skupina se sídlem ve Švýcarsku. Může se pochlubit takřka 160 letou historií.

• Švýcarská bankovní skupina prochází ráznou obměnou. V jejím rámci realizuje hluboké vertikální řezy, které mají za cíl redukovat méně profitabilní a kapitálově náročné operace (převážně) v rámci investiční divize. Posílena by naopak měla být vysoce profitabilní a kapitálově nenáročná privátní banka.

• Negativní faktor v podobě potřeby externích zdrojů kapitálu (akciová emise ředící zisk na akcii) již na ocenění dolehl, naopak se postupně v hospodářských číslech začne zhmotňovat oznámený plán úspory nákladů.

• Výše zmíněné strategické kroky zvednou rentabilitu vlastního kapitálu do pásma 11-13 %. Aktuálně se ukazatel P/BV pohybuje na hladině 0,7x, což s ohledem na námi předpokládaný nárůst rentability a nižší rizikovou prémii (poklesu nahrává zesílení hospodářství, či předpokládané nižší kolísání zisků) implikuje citelný prostor pro růst valuace.

United Internet AG

• Přední německý poskytovatel služeb v oblasti telekomunikací. Kromě mobilních produktů či širokopásmového připojení nabízí také produkty z oblasti internetových aplikací. Celosvětově obhospodařuje portfolio 47 mil. klientů napříč 11 státy.

• Motivací pro zařazení United Internet je atraktivní růstový profil společnosti. Ten se opírá o zvyšující se počet klientských kontraktů, z nichž společnosti plynou pravidelné poplatky. Díky vyšší provozní páce pak růst ze shora (tržby/klienti) má relativně příznivější vliv na zisková čísla. Růst klientské (poplatkové) báze v letošním roce prozatím překonává očekávání. Pokračování trendu nahrává široká klientela neplacených účtů (celkem 32 mil.), jejich konverze na placené služby může výrazně dopomoci překonání růstových vyhlídek a skrze efekt provozní páky hospodářských číslům.

• Naprostá většina příjmů společnosti je generována na domácím trhu, případně v Rakousku a Švýcarsku. Proběhnuvší korekce letošního roku hnaná obavami o zpomalení čínského hospodářství, je tak v případě United Internet poněkud neopodstatněná. Navíc, konsensuální odhady růstu na roky 2017 a 2018 počítají s výrazným zpomalením růstového tempa v kolonce čistého zisku (+14 %, +7 %). Průměrné tempo růstu posledních deseti let přitom dosahuje 19 %.

• United Internet skrze nedávnou akvizici skupiny Versatel drží část infrastruktury v oblasti přenosu dat (DSL a zejména druhou největší optickou sítí v Německu). Optické sítě představují pro budoucí růstové momentum velice cenné aktivum. Oproti tradičním DSL, u kterých dochází ke sdílení sítě, a tedy zpomalení dat, dokáže síť optická přenášet data výrazně vyšší rychlostí. Její výstavba je navíc velice drahá a fakt, že jí United Internet disponuje již nyní, považujeme za výrazné plus.

• Taktéž kladně hodnotíme skutečnost, že CEO společnosti drží 40 %ní podíl podniku. Jeho zájem na rozumném a akcionářsky prospěšném vedení je tak umocněn. Ukazatel P/E letošního roku se aktuálně pohybuje na úrovni desetiletého průměru.

Holding AG

• Švýcarská nadnárodní farmaceutická společnost zabývající se výzkumem, vývojem a prodejem širokého spektra léčiv.

• Švýcarský zdravotnický gigant se „těší“ poměrně konzervativním odhadům ohledně budoucího peněžního toku generovaného z léků procházejících vývojovými stádii. Portfolio nových léků přitom podle nás patří mezi to nejlepší, co sektor v současnosti nabízí. Příležitost je koncentrována především v portfoliu nových imuno-onkologických terapií.

• Nové léky by na vrcholu cyklu mohly vynášet až kolem 30 mld. USD (v případě úspěšné léčby Alzheimerovy choroby až téměř 40 mld. USD). Tržní konsensy jim nicméně přisuzují tržby v jednotkách miliard dolarů.

• Objemný peněžní tok následujících let navíc nahrává zatraktivnění kapitálové politiky, popřípadě navýšení akviziční aktivity s možným příznivým dopadem na hodnotu společnosti.

Plc

• Bio-farmaceutická společnost specializující se na léčení poruch pozornosti, hyperaktivity. Její portfolio léků se taktéž specializuje na vzácná onemocnění.

• Shire se může pochlubit strategickou pozicí na americkém zdravotnickém trhu, z něhož generuje takřka 70 % svých tržeb. Právě USA patří co do výdajů na zdravotní péči jako procenta HDP k naprosté špičce mezi vyspělými zeměmi. Růst podílu by pak měl podle odhadů CMS (americká vládní organizace administrující program Medicare) v dalších letech pokračovat.

• Rizikový faktor v podobě "drahého" převzetí konkurenční skupiny Baxalta (za 32 mld. USD) akcie již započítavají. Nyní se otevírá prostor pro realizaci zamýšlených cílů. K těm mimo jiného patří dosažení agregované hodnoty tržeb ve výši 20 mld. USD do roku 2020 (průměrný roční růst okolo 12 %), či nákladová úspora plynoucí ze synergií. Dopomoci má zejména portfolio léků na vzácná onemocnění. Jejich výhodou je úzké zacílení na specifickou skupinu, nižší míra konkurence (tedy tlaku na ceny léků) a menší náklady spojené s budováním prodejní sítě.

• Kromě vzácných onemocnění se těší silné pozici v oblasti ADHD ("hyperaktivita", neschopnost soustředit se). Ta je stále častějším onemocněním u dětí. Britský farmaceutik pak v USA (tvoří 70 % příjmů) ve srovnání s konkurencí musí zprostředkovatelům poskytovat menší slevy na svých lécích. I proto vnímáme současnou sektorově podprůměrnou valuaci za neopodstatněnou.

Výstupy analytického týmu Patria Finance můžete také sledovat v sekci Zápisník analytika.

Kompletní seznam investičních doporučení (krátkodobých i dlouhodobých) si mohou klienti Patria Direct stáhnout v obchodní platformě v záložce Research.