Pravděpodobně nejčastějším vysvětlením Velké recese je to, že šlo o tzv. recesi rozvahovou. Domácnosti se totiž během boomu příliš zadlužily a když začaly ceny nemovitostí klesat, byly nuceny svůj dluh snižovat. Výsledkem byl propad agregátních výdajů a ekonomické aktivity. Je ale tento pohled správný? Já jsem ohledně této teorie skeptikem, protože podle mého názoru není úplná a neodráží v sobě jeden významný prvek. Podívejme se však nejdříve na jednu zemi, která měla podle všech očekávání také projít rozvahovou recesí, ale nestalo se tak.

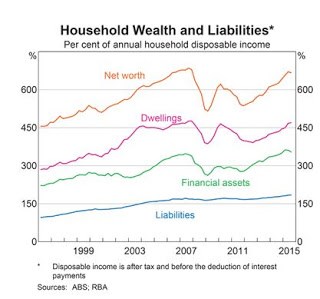

V Austrálii došlo k boomu na trhu nemovitostí a i tam se vytvořila dluhová bublina. I tam přišla v roce 2008 na trhu nemovitostí korekce, která ovlivnila rozvahy domácností. Můžeme to vidět z následujícího grafu, který ukazuje vývoj čistého bohatství domácností (žlutě) a závazků (modře):

Austrálii ale přes popsané problémy nepostihla hluboká recese. V době, kdy jiné vyspělé ekonomiky trpěly, se jí dokonce vedlo poměrně dobře. Navíc ji tížil propad cen komodit, takže pokud by měla nějaká ekonomika trpět rozvahovou recesí, měla to být právě Austrálie. Proč tomu tak nebylo? Příčinou byla politika centrální banky. Reserve Bank of Australia totiž na rozdíl od Fedu jednala už před krizí roku 2008, snížila sazby a signalizovala další uvolnění monetární politiky. Pomohlo i to, že sazby ležely na počátku cyklu na 7,25 % a RBA tak mohla přikročit k jejich velkému snížení předtím, než narazila na nulu.

Velké recesi tedy RBA zabránila větší agresivitou a také díky většímu prostoru, který pro ni měla. Pohled na Austrálii tudíž ukazuje, proč teorie rozvahové recese ignoruje jeden významný bod. Tím je právě hranice, kterou pro snižování sazeb představuje nula. Fed jednal pomaleji než RBA, nechal přirozené sazby spadnout pod nulu a výsledkem byla Velká recese.

K tomu je nutné se ptát, proč by měl vlastně pokles výdajů dlužníků vést k recesi, jak teorie rozvahové recese předpokládá. Proti každému závazku totiž stojí nějaká pohledávka. Pokud tedy někdo snižuje své příjmy na to, aby rychleji splácel dluhy, musí někdo jiný v té samé době dostávat více peněz. Věřitelé by tedy měli vyrovnat pokles výdajů na straně dlužníků. Během poslední recese se tak ale nestalo a oni naopak zvýšili zásobu svých finančních aktiv. Vzrostla poptávka po penězích a naopak klesla jejich nabídka.

Během krize tak hrála významnou roli právě nadbytečná poptávka po penězích. Jinak řečeno, problém představuje právě tak tato nadbytečná poptávka ze strany věřitelů, jako oddlužení dlužníků. A tím se opět dostáváme k nulovým sazbám. Jestliže jsou věřitelé ochotni omezit svou peněžní zásobu a více utrácet pouze při sazbách pod nulou, ale sazby tam klesnout nemohou, celý problém přetrvává.

Austrálie nikdy nenarazila na hranici, kterou pro snižování sazeb představuje nula. To je pravý důvod, proč se vyhnula Velké recesi. Pokud se jí v budoucnu chceme vyhnout i my, musíme najít způsob, jak se s touto hranicí vypořádat.

Autorem je ekonom David Beckworth.

Zdroj: MacroMarketMusings