Všichni víme, že je nemožné předpovědět, jak se bude vyvíjet ekonomický cyklus za několik let. Předpovědět recesi je těžké i na 12 či dokonce na 6 měsíců dopředu. Většina ekonomů tak začne předpovídat recesi ve chvíli, kdy už začala. I přesto si však dovolím tvrdit, že pravděpodobnost recese v tomto roce je nižší, než její pravděpodobnost někdy v roce 2020.

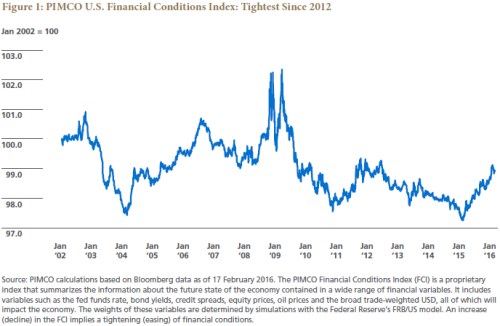

Neznamená to, že recese v následujícím roce nemůže přijít. Její pravděpodobnost je asi 15 %. Koneckonců, americká ekonomika byla po roce 1945 v recesi v průměru každým šestým rokem. Americká ekonomika navíc zpomalila a v takové situaci je riziko propadu do recese také vyšší. Zvyšuje ho i utažení finančních podmínek, které je patrné z grafu. Z něj je zřejmé, že finanční podmínky jsou nyní nejvíce utažené od roku 2012.

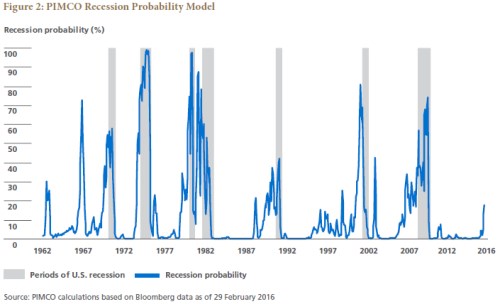

Čelíme tedy kombinaci slabého růstu a utaženějších finančních podmínek, a to zvyšuje pravděpodobnost recese na vyšší úrovně, než tomu bylo před časem. Vinayak Seshasayee sestavil na základě vývoje ISM, průmyslové produkce, reálné peněžní nabídky, vývoje ve stavebnictví a na trhu vládních dluhopisů model, který pravděpodobnost recese odhaduje přesněji než já v úvodu. Výstup modelu je vyznačen ve druhém grafu a nyní je podle něj pravděpodobnost recese na 17 %. Leží tedy nejvýše od počátku poslední fáze ekonomické expanze, nicméně se stále nachází hluboko pod úrovněmi běžnými před předchozími recesemi:

Podobné kvantitativní modely, které v naší společnosti používáme, tedy docházejí ke stejným závěrům jako moje kvalitativní analýza. Recese dnes není pravděpodobná, protože není přítomen žádný faktor, který ji obvykle spouští. Současná fáze expanze už trvá dlouho, asi 80 měsíců, zatímco poválečný průměr dosahuje 58 měsíců. Expanze ale neumírají na vysoký věk, ale obvykle na silné monetární utažení či nějakou významnou ekonomickou nerovnováhu. Ani jeden z těchto faktorů momentálně přítomen není.

Co se týče možných nerovnováh, nejsme nyní v situaci jako v roce 2008, kdy byly rozvahy domácností vysoce zapáčené a spotřebitelské výdaje příliš vysoké. Zadlužení finančního sektoru sice v poslední době vzrostlo, nicméně nebylo použito na příliš vysoký CapEx jako před rokem 2001, ale na finanční inženýrství. Výjimku představuje energetika, ale tento sektor je příliš malý na to, aby stáhl do recese celou ekonomiku.

V minulosti poslal ekonomiku do recese často Fed, nyní ale k něčemu podobnému nedochází. Jeho politika sice vedla k utažení finančních podmínek zmíněnému v úvodu, považovat ji za důvod vedoucí k recesi lze ale jen těžko. Fiskální politika je navíc mírně uvolněná, k čemuž dochází poprvé v dlouhé řadě let. Pokud tedy vezmeme v úvahu jak kvalitativní analýzu, tak kvantitativní modely, vychází nám, že pravděpodobnost recese v roce 2016 je mnohem nižší než někdy v roce 2020.

Autorem je Joachim Fels.

Zdroj: Pimco