před pár dny na FT prezentoval svou tezi o tom, že „komodity mají už to nejhorší za sebou“. Není to tak dávno, co jsme se zde zamýšleli nad komoditními „hokejkami“ od , a zdá se, že medvědů na tomto segmentu trhů stále ubývá a místo nich se do jara probouzí býci. Jaká je teze od JPM? Možnosti jsou jako obvykle dvě – nabídková, nebo poptávková (tedy tři, pokud počítáme kombinaci). JPM se opírá hlavně o nabídku.

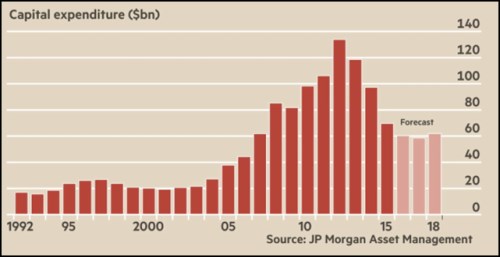

První graf ukazuje historický a projektovaný vývoj investic do těžby a zpracování komodit. Příběh je z valné části standardní: Někdy v roce 2004 začíná prudký růst investic podporovaný obrovským optimismem na komoditních trzích. V roce 2012 už dosahovaly investice několika násobku dříve standardních úrovní. S kolapsem cen komodit se ale opět přizpůsobuje i CapEx, podle JPM dosáhne v roce 2017 dna a cyklus se bude zase obracet.

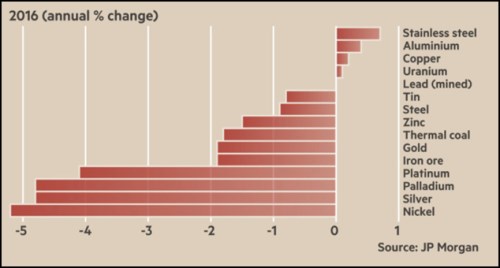

S krátkodobou býčí interpretací výše uvedeného obrázku mám vlastně trochu problém, ale je pravda, že JPM hovoří jen o „konci toho nejhoršího“. Druhý graf ukazuje projektovaný vývoj nabídky v letošním roce. Mimo hliníku, mědi, uranu a nerezové oceli se čeká všude pokles, což by i při mírně rostoucí poptávce mělo znamenat obrat v cenách. Všimněme si také, že u niklu a stříbra jsou očekávané propady poměrně razantní:

To nehorší i za námi?

Dejme tomu, že ceny komodit mají nejhorší za sebou a vydají se nahoru. Minulé měsíce a roky nás naučily dívat se na takový vývoj pozitivně. Musíme si ale uvědomit, že logika tohoto pohledu je veskrze poptávková: Jde o vývoj, v němž globální poptávka ožívá, což je dobré pro komodity, akcie i další riziková aktiva. Jak ale bylo uvedeno výše, komodity může táhnout nahoru nedostatek nabídkový a ne jen nedostatek způsobený primárně silnou poptávkou po komoditách.

Pokud by byla globální agregátní poptávka v útlumu (jako stále je) a k tomu by přišel negativní nabídkový šok ve formě rostoucích cen komodit, nebylo by „učebnicově“ o co stát. Sice by se zvýšila inflace, byla by to ale inflace „špatná“ (i když v deflačním prostředí je toto rozdělení trochu na vážkách). Mohli bychom také optimisticky tvrdit, že rostoucí ceny komodit, byť tažené nabídkou, by vytáhly z největšího rizika některé EM, které představují poměrně znatelná centra globální nejistoty. Pokud by se to týkalo i ropy, zlepšila by se i situace amerických těžařů a rizikových korporátních dluhopisů v USA, která poslední dobou také vzbuzovaly obavy.

Obrázek by to byl tedy smíšený a růst cen komodit, byť tažený nabídkovou stranu, by vytáhl řadu subjektů z nejhoršího. Opticky by také pomohl v boji s deflací, ale je to pomoc sporná (viz výše) a zbytek je v podstatě onen negativní nabídkový šok globální ekonomice. Ta by tak z nejhoršího venku asi nebyla.