Během posledních tří let postupně sílilo oživení evropské ekonomiky, ale jeho tempo je s ohledem na propady z let 2008 a 2013 nadále zklamáním. Osm let po finanční krizi produkt eurozóny stále nepřevýšil maxima dosažená před pádem Lehman Brothers. Naopak Velká Británie a Spojené státy už jsou se svým produktem sedm a deset procent nad předchozími maximy. Bohužel ani výhled není pro eurozónu nijak povzbudivý.

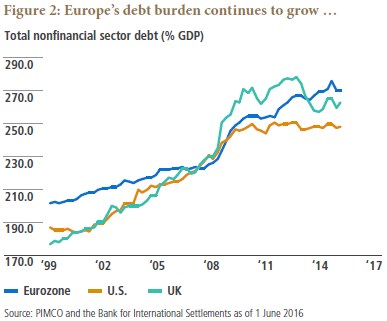

Při našem odhadu potenciálního růstu ekonomiky eurozóny používáme tradiční model založený na demografickém vývoji a produktivitě. Podle našich odhadů se tento růst nyní pohybuje kolem 1 %, před deseti lety se přitom nacházel na 1,75 %. Je samozřejmě možné, že skutečný růst bude potenciál převyšovat. Moc velkému nadšení bychom ale v hodnocení dalšího cyklu propadat neměli. Jak ukazuje následující graf, celkové zadlužení (tj. zadlužení domácností, nefinančních firem a vlády), se nachází vysoko a stále roste. Nyní dosahuje 270 % HDP a převyšuje tak míru celkového zadlužení v USA i Velké Británii. Tam byl růst dluhů zastaven díky oddlužení soukromého sektoru.

Eurozóna rovněž trpí slabostí domácí poptávky. Země, které jsou méně zadlužené a mohly by si dovolit vyšší výdaje (zejména Německo), poptávku nestimulují. Patrné je to z neustále rostoucího přebytku běžného účtu Německa a Nizozemí. K tomu se přidává geopolitické riziko, které roste kvůli populismu, uprchlické krizi, terorismu a nefunkčnímu rozhodovacímu procesu v Bruselu. Takové prostředí se negativně promítá do důvěry i investic.

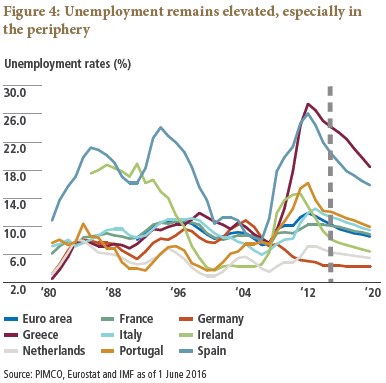

Podle našeho názoru tak bude skutečný růst eurozóny jen mírně převyšovat potenciální růst a bude se pohybovat na 1,25 %. A ani to není jisté, protože tato ekonomika je hodně citlivá na vnější šoky. Nezaměstnanost v eurozóně se drží na vysokých úrovních. V následujících letech by měla klesat, ale pouze velmi pomalu. Řada zemí tak bude ještě mnoho let trpět dvojcifernou nezaměstnaností – viz naše projekce shrnuté ve druhém grafu:

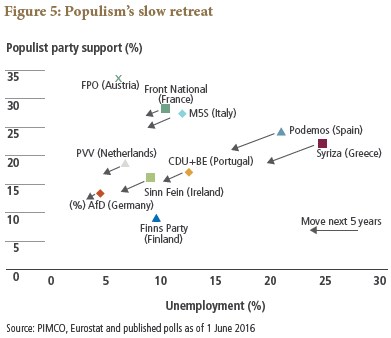

Vysoká nezaměstnanost povede ke společenským tenzím, podpora populistických stran zůstane na vysokých úrovních a bude se jen pomalu snižovat. Naše očekávání týkající se této podpory shrnuje další z grafů. Vlna populismu sebou ponese i pokračující euroskeptické nálady a postoje. Další integrace Evropy v takovém prostředí není pravděpodobná, a to jak na fiskální a politické úrovni, tak na finanční úrovni.

Kvůli popsanému ekonomickému vývoji dojde zřejmě k prodloužení programu kvantitativního uvolňování, jehož konec ECB naplánovala na březen 2017. ECB podle nás rozšíří spektrum nakupovaných aktiv. Tento program bude doprovázen uvolněnější fiskální politikou a celkově tak půjde o implicitní fiskální monetizaci. Z hlediska delšího období je pak důležité, jak bude eurozóna reagovat na další ekonomický šok. Efektivita monetární politiky klesá a větší roli by tak musela hrát politika fiskální. Na periferii ale přetrvává vysoké vládní zadlužení a na důležitosti tedy bude nabírat role posledního věřitele, kterou zastává ECB. Ta bude klíčovým pilířem stability pro celý region, ale tato tíha pro ni bude stále méně snesitelná.

Podle našich projekcí by se měl kurz eura v delším období pohybovat bez jasného trendu. Podporovat jej bude přebytek běžného účtu, proti tomuto faktoru bude ovšem působit růst rizikových prémií spojených s politickým vývojem v eurozóně. Na akciových trzích je prostor pro taktické tahy, nutná je ovšem opatrnost, protože ekonomická a politická rizika jsou vysoká.

Autorem je Nicola Mai.

Zdroj: Pimco