Reakce finančních trhů na překvapivé rozhodnutí Britů opustit Evropskou unii, se dala podle Parase Ananda, vedoucího evropského akciového týmu společnosti Fidelity, čekat. Pokles trhů ale nabídl atraktivní zhodnocení evropských akcií, zejména proto, že politická situace, jako je tato, obvykle mívá na firmy pouze okrajový vliv. Pokračující bouřlivá volatilita poskytuje profesionálním investorům příležitosti k levným nákupům akcií kvalitních společností.

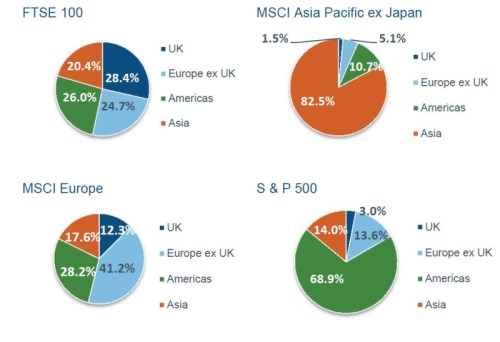

Britské a evropské výnosy jsou na akciových trzích diverzifikované

Zdroj: Fidelity International

Patria Online: Budou mít podle Vás nedávné turbulence na trzích po brexitu dlouhodobý charakter?

Tyto reakce budou pravděpodobně krátkodobé, jelikož podle mého názoru se jedná o politickou událost, která bude mít menší ekonomický dopad, než by se mohlo zdát podle poklesu trhů. Myslím, že důsledky tohoto referenda budou mírnější než finanční krize nebo dluhová krize.

Patria Online: Povede rozhodnutí o brexitu k vyšším úrokovým sazbám a ke zvýšení inflace?

Co se týče inflace, s ohledem na dosavadní růst cen ropy v letošním roce to i bez brexitu vypadalo na určitý nárůst inflace. Pokud k tomu přidáme inflační dopad mnohem slabší libry, tak se možná ukáže, že všeobecné přesvědčení o tom, že sazby zůstanou nízké (nebo ještě klesnou) a že libra zůstane po dlouhou dobu slabá, je příliš pesimistické.

Patria Online: Jaký bude mít na trhy dopad rezignace Davida Camerona?

Politická nestabilita je určitě nepříjemná, ale politické riziko se zvyšovalo již předtím. Tato nestabilita nebývá tak nebezpečná v situacích, kdy vláda v hospodářství nehraje klíčovou roli, jelikož převážná většina investic připadá na soukromý sektor. To je pro trhy pozitivní, protože soukromý sektor alokuje kapitál na základě finanční výnosnosti, zatímco vlády obvykle rozmisťují kapitál na základě politické výnosnosti.

Patria Online: Jaké jsou podle Vás důvody, proč nakupovat evropské akcie?

Důvodem je atraktivní zhodnocení evropských akcií. V roce 2016 dosahoval při obchodování s těmito cennými papíry poměr PE (tržní cena akcie/roční zisk na akcii) hodnotu asi 16 a potenciální dividendový výnos činil 4 %. Při porovnání akcií s dluhopisy stojí za zmínku, že v současné době má více než 70 % evropských společností vyšší výnosy z dividend než z firemních dluhopisů. Investory toužící po vysokém výnosu stále více láká kombinace vysokých dividendových výnosů a faktu, že prostřednictvím akcií vlastní podíly solidních společností.

Patria Online: Kde vidíte příležitosti v Evropě?

Zajímavě vypadají společnosti podnikající ve zdravotnictví a také kvalitní banky. Ve zdravotnickém sektoru působí společnosti, jejichž akcie nabízí takové zhodnocení, jakého jsme naposledy byli svědky v době, kdy existovalo nějaké široce rozšířené riziko pro pacienty a vážná hrozba ze strany výrobců generických léčiv. V bankovním sektoru existují u určitých akcií dobré vyhlídky na atraktivní výplaty dividend a celkové výnosy akcionářů.

Patria Online: A ve Velké Británii?

Na stávající situaci může potenciálně vydělat řada společností, přičemž nejvýhodnější podmínky mají mezinárodní společnosti působící ve Velké Británii – pokud libra zůstane slabá, tak tyto společnosti získají značnou konkurenční výhodu.

Další příležitosti můžeme hledat u domácích společností, které jsou v dobré kondici, protože právě ty mají příležitost posílit své tržní postavení v případě vyhrocené konkurence.

V principu platí, že naši portfolioví manažeři budou po Brexitu pracovat stejně jako kdykoliv jindy. Podstatou je i nadále využívání příležitostí, které vznikají na základě krátkodobých makroekonomických událostí a které spočívají v tom, že se v dané situaci vyplatí koupit společnosti, které chceme mít dlouhodobě ve svém portfoliu.

Paras Anand nastoupil ve společnosti Fidelity na pozici vedoucího sekce celoevropských akcií v lednu 2012. Je odpovědný za řízení 28 portfolio manažerů a pěti investičních ředitelů; dále má na starosti rozvoj schopnosti společnosti Fidelity generovat výnosy z akcií.

V minulosti pracoval jako portfolio manažer, vedoucí týmu a ředitel oddělení evropských akcií ve společnosti F&C? a ještě předtím působil na pozici vedoucího týmu evropských akcií společnosti Deutsche Asset Management v New Yorku. Pracoval rovněž v Alternative Investments, kde řídil neutrální hedgeový fond pro britský trh a také v GT Investments (později Invesco).