Finančním zprávám stále dominuje téma Brexitu. Řada lidí je z něj zmatena, existuje celá řada názorů na další vývoj v oblasti globalizace, imigrace, volného obchodu a mnoha dalších. Podle mého názoru bude velká nejistota přetrvávat celé roky, a proto jsem se chtěl na celou věc podívat trochu z odstupu.

Podle Vanguard World Index Fund tvoří britský akciový trh přibližně 7 % globální kapitalizace. Velká Británie představuje pátou největší ekonomiku na světě a je tudíž pochopitelné, že lidé se neobávají pouze vývoje v této zemi, ale i možné nákazy v dalších ekonomikách. Projevilo se to i v okamžité reakci trhů na zveřejněné výsledky hlasování o Brexitu. Mě nejvíce zajímalo, zda tato korekce nevytvořila nákupní příležitost u evropských akcií. Koneckonců často se říká, že nakupovat je třeba, když teče krev.

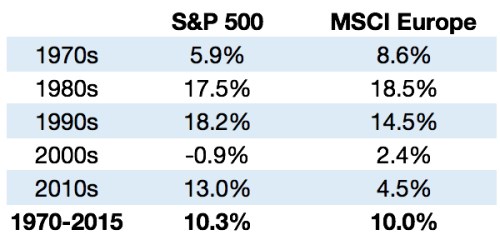

Z první tabulky vidíme, že historická návratnost evropských akcií se obvykle značně liší od návratnosti trhů v USA:

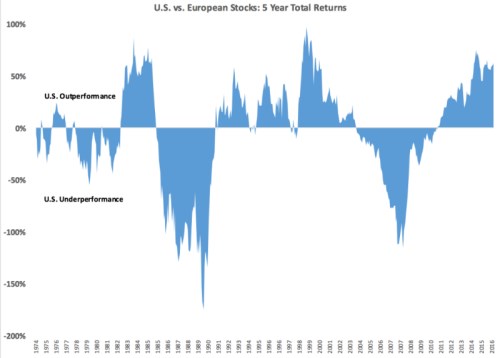

Pohled na vývoj pětileté návratnosti amerického trhu ve srovnání s návratností trhu evropského ukazuje velkou cykličnost – viz následující graf. Na vlastní kůži už ji pocítila řada mezinárodních investorů a v posledních letech je tahounem tohoto cyklu právě americký trh. Jeho návratnost za posledních pět let převyšuje návratnost evropských akcií zhruba o 60 %:

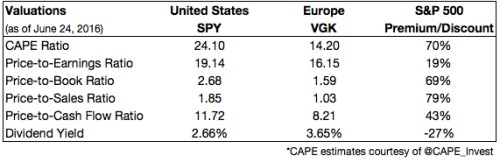

O americkém trhu se stále hovoří jako o nejčistší špinavé košili, kterou máme momentálně k dispozici. O Evropě a rozvíjejících se trzích investoři smýšlí negativně, a to jak kvůli jejich ekonomickým, tak politickým problémům. Takové názory na jednu stranu chápu, ale neměli bychom zapomínat, že rozdílný vývoj v USA a ve zbytku světa a zejména v Evropě vedl také k velkým rozdílům ve valuacích. Ty popisuje další tabulka, z které je zřejmé, že index S&P 500 se nyní ve srovnání s evropskými akciemi obchoduje s vysokými valuačními prémiemi. Tato prémie je nejvyšší u poměru ceny akcií a tržeb (79 %), nejnižší je u poměru ceny akcií a zisků (19 %). Dividendový výnos se v USA nachází naopak o 27 % níž:

Porovnávání valuací mezi jednotlivými trhy není dokonalým nástrojem, protože tyto trhy se liší jak z hlediska odvětví, tak jednotlivými obchodovanými firmami. Je ale jasné, že akcie v Evropě jsou mnohem levnější než v USA. Neexistuje žádný důvod, proč by evropské akcie nemohly být ještě levnější, nebo proč by valuace amerických titulů nemohly ještě více vzrůst. Zatímco valuace jsou dobrým nástrojem pro určení toho, kam investovat, není to dobrý nástroj pro načasování těchto investic.

Paradoxem úspěšných investic je to, že jen výjimečně je nedoprovází tenze a váhání. Pokud se někde nacházejí nízké valuace, existuje pro to dobrý důvod. I v Evropě je nyní situace složitá a její problémy se nevyřeší za pár dní. Vidíme zde nejistotu politickou, špatný demografický vývoj, ekonomický útlum a další překážky. Možná, že nejlepším důvodem pro investice do evropských akcií je právě velký nedostatek dobrých důvodů pro takové investice. Evropa je v chaosu. Evropské akcie jsou levné. Pro trpělivého investora jde obvykle o dobrou kombinaci.

Autorem je Ben Carlson.

Zdroj: awealthofcommonsense.com