Třeba investor Ruchir Sharma hovoří o splaskávání bubliny americké výjimečnosti. Což by implikovalo, že posun na mezinárodních trzích směrem od USA ke zbytku světa je dlouhodobějšího rázu. Dnes se trochu více podíváme na tuto tezi a její alternativu.

Pan Sharma hovoří o splasknutí bubliny americké výjimečnosti mimo jiné v souvislosti s tím, jak dlouho si vedly trhy v USA lépe, než ve zbytku světa. A jak vysoko se dostaly americké valuace (relativně ke své vlastní historii i v prémiích ke zbytku světa). K tomu investor hovoří o tom, že americké trhy mají neproporcionálně vysoký podíl na světové kapitalizaci – ve srovnání s podílem na globálním produktu. To už je z mého pohledu argument více sporný. Protože do něj silně promlouvá čistě to, jak velká část celkového firemního sektoru je obchodována a jak velká ne. S tím, že v USA to lehce může být mnohem větší část, než v řadě jiných zemí.

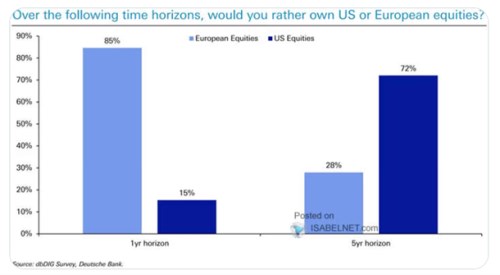

Nyní se v souvislosti s tématem globální rotace směrem od USA podívejme na následující obrázek, který ukazuje výsledky průzkumu mezi investory. Je jasné, že v jednoletém horizontu by investoři mohutně preferovali evropské akcie. Nicméně v horizontu pětiletém už vypadá obrázek hodně rozdílně – opět celkem masivní preference amerických trhů. Takže podle tohoto grafu je současná náklonnost k Evropě docela přechodným a krátkodobým jevem.

Zdroj: X

Jde jen průzkum, lidé v něm mohou říkat něco jiného, než skutečně chtějí či budou chtít udělat. Z mého pohledu by do skutečného dění měly dost promlouvat valuace. Tedy v kontextu grafu to, jak by se během období náklonnosti k neamerickým trhům vyrovnaly poměry cen k ziskům a dalším výsledkům firem. Pokud by došlo ke znatelnému srovnání valuací, atraktivita návratu do USA by byla znatelně vyšší, než kdyby si tamní valuace nechaly výrazné prémie (pro detaily viz jeden z mých předchozích článků zaměřených právě na globální valuace).

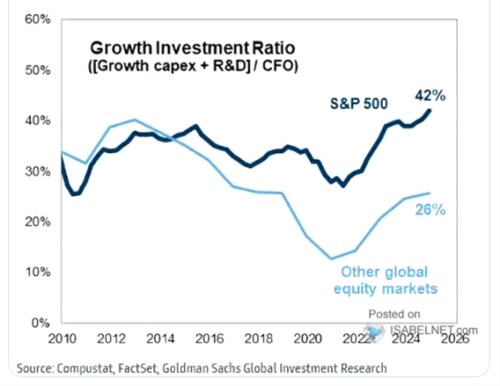

Vystihnout nějak rychle a souhrnně ono téma (údajné) americké výjimečnosti, rotace od a nazpět k USA a podobně asi nejde. Ale vybral jsem ještě následující graf od , který porovnává investiční výdaje firem (spolu s výdaji na výzkum a vývoj)*:

Zdroj: X

Někdy v roce 2014 se ony výdaje začaly rozcházet, v USA hodně zhruba stagnovaly a v posledních letech se vydaly nahoru, zatímco ve zbytku světa šly znatelně dolů. A oživení posledních let je ani zdaleka nedostalo na předchozí úrovně, nemluvě o americkém standardu. Přitom není třeba dlouze rozebírat, proč by investiční výdaje měly být jedním z významných ukazatelů dlouhodobé atraktivity nějaké firmy, či trhu. Samozřejmě s tím předpokladem, že jde o výdaje, které budou generovat minimálně požadovanou návratnost, nebo lépe něco nad ní.

Návratnost investic je opět téma úzce související se současným vývojem zejména v USA. tam se stále více uvažuje právě nad tím, jaké návratnosti bude nakonec dosaženo u mohutných investic do AI a souvisejících technologií. Pokud ale nebudeme předpokládat, že dochází k masivní špatné alokaci investic, tak druhý graf spíše koresponduje s tím, co naznačuje ten první, než s tezí pana Sharmy.

*Graf porovnává investice relativně k provoznímu toku hotovosti. V USA tedy firmy nyní celkově investují 42 % toho, co skutečně vydělají na provozu, v Evropě asi 26 %. Výchozí pozice přitom bylo kolem 33 %. Otázek může graf budit několik, včetně toho, zda evropské firmy nechtějí investovat více, zatímco by příležitosti byly, či zda prostě nemají příležitosti, kde by alespoň pokryly náklad kapitálu.