V květnu a na počátku června se intenzivně uvažovalo o tom, zda Fed zvýší sazby. Významným jazýčkem na těchto monetárních vahách byl, je a bude vývoj na americkém trhu práce. Ten květnový zřejmě znatelně přispěl k tomu, že Fed v „normalizaci“ sazeb prozatím nepokračoval. Tento týden se v pátek díky novým datům z trhu práce dozvíme, zda byl květen pouze jednorázovým škobrtnutím, či zda signalizoval hlubší obrat.

Pro první možnost hovoří například to, že květnová čísla byla znatelně ovlivněna stávkou v jedné významné telekomunikační společnosti a zdá se, že obecně se předpokládá návrat k silnější tvorbě pracovních míst. Konsenzus počítá se 180 000 tisíci nově „statisticky“ vytvořenými pracovními místy (je tu onen stávkový efekt). ale tvrdí, že kvůli přibližující se vyčerpanosti trhu práce (vyčerpané zásobě dostupné pracovní síly) se bude toto číslo v následujících měsících snižovat na úroveň 150 000 pracovních míst. To totiž odpovídá demografickým trendům v americké ekonomice. Nám dané číslo může posloužit jako hrubé měřítko toho, zda se americkému trhu práce vede dobře, či zle a tudíž zda je normalizace aktuální, či ne.

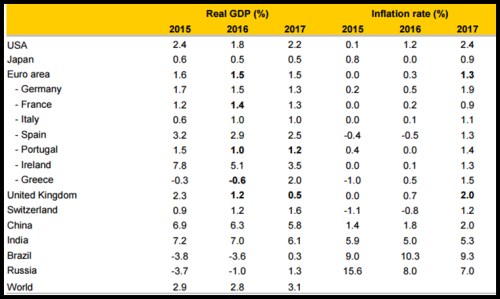

Commerzbank ve svém posledním týdenním přehledu prezentuje i své nové projekce týkající se vývoje v celé globální ekonomice. Ty jsou zajímavé zejména proto, že již odráží očekávaný dopad Brexitu, který má podle banky větší pravděpodobnost, než setrvání velké Británie v EU (i když to není pravděpodobnost stoprocentní). Pokud bychom čekali, že globální projekce kvůli nečekanému zvratu v britském příběhu naberou úplně nový směr, budeme překvapeni. Změny jsou relativně malé a jsou v následující tabulce vyznačeny tučně:

Zdroj: Commerzbank

V USA by se tedy Brexit neměl výrazněji projevit, tamní ekonomika letos dosáhne jen 1,8 % růstu, příští rok zrychlí na 2,2 % a inflace se již zvedne na 2,4 % (což je podle mne optimismus). Japonsko se bude dál pohybovat na růstové černé nule s inflací nepřekročující 1 %. Růst eurozóny by podle projekcí měl být lepší (!) než se dříve čekalo, příčinou jsou ale jen statistické revize týkající se HDP minulého roku. V letošním roce by tedy měla tato ekonomika růst o 1,5 % a to samé platí pro rok příští. Žádný brexitový šok tedy banka nečeká a to samé platí v celé globální ekonomice. Celoroční růsty by měly zůstat v černých číslech i u samotné Británie, i když příští rok se HDP podle projekcí zvýší pouze o 0,5 %. Světová ekonomika by pak měla letos růst podobným tempem jako loni a příští rok by měla zrychlit na 3,1 %. A pro zajímavost si všimněme, že Řecko by mělo příští rok konečně růst a to dokonce o 2 % (s ohledem na předchozí propad je to ale stále bída).

Pokud by ve světové ekonomice skutečně nastal podobný vývoj (a podle mne je skutečně hodně pravděpodobné, že to nejhorší z Brexitu už je za námi), svět se rychle vrátí do starých kolejí. To znamená, že trhy budou sledovat zejména vývoj v americké ekonomice a na jejím trhu práce (viz úvod), občas tento pohled okoření úvahami o tvrdém přistání čínské ekonomiky, která opět převezme žezlo hlavního zdroje globálních rizik. Brexit se postupně stane tématem pro politology a ekonomy, investoři mu zase takovou pozornost věnovat nebudou. Stačí „jen“, aby obě rozcházející se strany byly rozumné a nedělaly zbytečné vlny nejistoty a rizika. Pokud by pak Brexit vyprovokoval vedení EU k hlubší sebereflexi, mohlo by vše skončit happy-endem. Neustálý tok nových informací zatím v této oblasti kreslí smíšený obrázek.