Na počátku tohoto roku jsme varovali před možnými problémy na německém realitním trhu. Od té doby se řada ukazatelů týkajících se uvedené oblasti nadále zhoršovala. Ceny bydlení se v první polovině roku meziročně zvedly o 5 % a toto tempo růstu lze přirovnat k boomu z konce osmdesátých a počátku devadesátých let. Tento trend je mnohem silnější ve velkých městech, což je ale během období prudce rostoucích cen realit běžné.

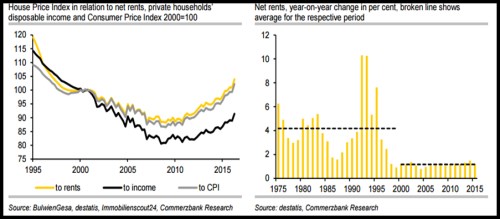

Od roku 2010 rostou ceny nemovitostí rychleji než nájmy, ceny spotřebního zboží a příjmy domácností. Poměr cen k těmto proměnným se sice stále nachází níže než na přelomu tisíciletí, ale to není důvod ke klidu. Konkrétní vývoj ukazuje první graf. Ve srovnání s obdobím před patnácti lety leží poměr cen nemovitostí k příjmům nyní nejníže, nejvýše se nachází naopak poměr cen k nájmům. Druhý graf ukazuje meziroční růst čistých nájmů a je z něj zřejmé, že jejich průměrný růst je po roce 2000 mnohem nižší než v předchozím období:

Hlavním tahounem popsaného boomu je bezpochyby monetární politika ECB, která se v dohledné budoucnosti nezmění. Na druhou stranu ovšem není pravděpodobné, že by došlo k dalšímu prudkému poklesu sazeb. Jestliže bude tedy nadále pokračovat růst cen nemovitostí, bude se zhoršovat jejich dostupnost a tenze na trhu porostou. Pokud by pak došlo k růstu výnosů německých vládních dluhopisů tak, jak očekáváme, hypotéční sazby se budou tohoto trendu držet a tenze se zvýší ještě více. Je těžké odhadnout, kdy bublina praskne, ale v následujícím období už je třeba být opatrný.

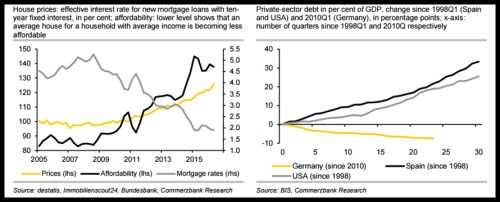

Pozitivní zprávou je, že doposud neexistují žádné známky předlužení. Situace v Německu se tedy nepodobá předchozímu vývoji v zemích jako USA či Španělsko. Poměr dluhu domácností k HDP v Německu ke konci roku 2015 dokonce klesl. Německý realitní trh by tak měl být na růst sazeb méně citlivý. Riziko cenové korekce by vzrostlo, kdyby nastal boom ve stavebnictví, protože ten by pomohl eliminovat nedostatek nemovitostí v některých regionech a snížil by cenové tlaky. Prozatím ale nevidíme známky, že by k takovému boomu docházelo. Bude-li pokračovat silná poptávka po stavebních službách, je pravděpodobné, že se situace začne měnit, ale ani v takovém případě nečekáme, že by došlo k boomu podobných rozměrů jako ve Španělsku či USA.

První z dalších dvou grafů popisuje vývoj cen nemovitostí (žlutě), jejich dostupnosti (černě, čím nižší hodnoty, tím nižší dostupnost průměrného domu pro rodinu s průměrnými příjmy) a hypotéčních sazeb. Druhý obrázek popisuje vývoj zadlužení soukromého sektoru. Jednotkami osy x jsou čtvrtletí, v případě Německa je výchozím obdobím první čtvrtletí roku 2010, v případě USA a Španělska první čtvrtletí roku 1998. Je zřejmé, že dluhová bublina se Německu během tohoto boomu na trhu nemovitostí vyhýbá (na rozdíl od předchozího vývoje ve zmíněných dvou zemích):

Zdroj: Commerzbank