Pozornost investorů přitahuje řada krátkodobých témat včetně negativních sazeb, Brexitu a aktuální politiky Fedu. Možná je ale ta správná chvíle zabývat se dlouhodobými trendy. Během posledních let totiž došlo k nepozorované fundamentální změně na rozvíjejících se trzích (EM), která podle našeho názoru povede k růstu hodnoty tamních aktiv. Rozvíjející se trhy jsou samozřejmě heterogenní třídou aktiv, nalezneme tu řadu rozdílných investičních příběhů, které ještě nejsou u svého konce. Jak ale bylo naznačeno, EM jsou stále více atraktivní, a to zejména ve srovnání s vyspělými trhy.

Na rozvíjejících se trzích je patrný povzbudivý posun směrem ke strukturálním reformám a méně populistické politice. Děje se tak v době, kdy v některých vyspělých ekonomikách získává populismus naopak na síle. V Argentině a Brazílii došlo ke změnám ve vládě, které by měly zajistit protržní reformy. Indie učinila velký krok směrem k reformě daňového systému. Podobné změny jsou přitom významným krokem ke snížení rizikových prémií na EM a zvednutí fundamentální hodnoty tamních aktiv. Ještě v roce 2012 jsem moc hodnoty na rozvíjejících se trzích neviděl. Psal jsem o tom, že tyto trhy trpí hlubšími problémy, než se na první pohled zdálo. Jejich tradiční růstový model už nefungoval a přechod na model nový nepokročil. Nyní se ale situace mění.

Posilování dolaru je za námi, ceny komodit se stabilizovaly a vnější prostředí už také není vůči EM tak nepříznivé. Řadě centrálních bank to umožnilo uvolnění monetární politiky. Dá se tudíž čekat cyklické oživení. Platí to zejména o Brazílii a Rusku – o zemích, které doposud sužovala recese. Zatímco na Západě panují obavy z toho, že centrální banky už vyčerpaly všechny možnosti stimulace, centrální banky na rozvíjejících se trzích k ní mají ještě velký prostor. Aktiva na vyspělých trzích jsou navíc drahá. To vše dohromady mi ukazuje, že rally na EM, která začala na počátku letošního roku, stojí na pevných nohou a ještě neskončila.

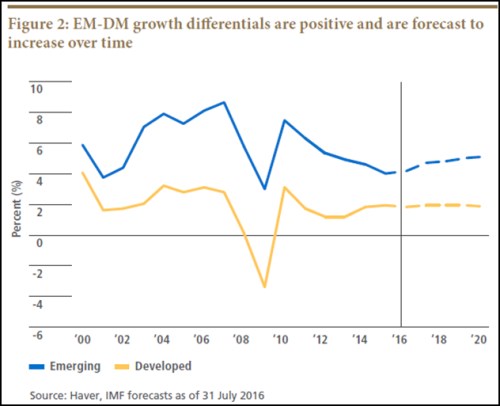

První graf ukazuje historické a očekávané tempo růstu vyspělých a rozvíjejících se ekonomik. Ještě v roce 2015 se jejich tempo růstu přibližovalo, ovšem podle našich projekcí by se situace měla opět obrátit a růstový diferenciál by se měl začít rozšiřovat:

Autorem je Joachim Fels.

Zdroj: Pimco