Pokud vezmeme do úvahy výši dlouhodobých sazeb a nominální tempo růstu ekonomiky eurozóny (skutečné i potenciální) zjistíme, že valuace evropských akcií leží mimořádně nízko. V následujícím grafu je fialově vyznačen vývoj rozdílu mezi dlouhodobými sazbami a tempem nominálního růstu eurozóny. Tento rozdíl od roku 2014 prudce klesá a v posledních měsících se nachází na mimořádně nízkých úrovních. Šedě je vyznačen vývoj PE indexu EuroStoxx. Jeho současná hodnota je 15, ovšem podle našeho odhadu by danému poměru mezi dlouhodobými sazbami a tempem růstu odpovídala hodnota 22. Jinak řečeno, valuace evropských akcií je z tohoto pohledu skutečně mimořádně nízká.

Co může být příčinou nízkého PE evropských akcií? V první řadě by to mohl být nízký růst korporátních zisků, který by se nacházel pod růstem celé ekonomiky. K tomu ale nedochází ani v Evropě, ani v globální ekonomice. Naopak, podíl zisků na celkových příjmech roste. Druhou příčinou by mohl být růst dlouhodobých sazeb. Podle našich odhadů by jejich zvýšení na úroveň tempa nominálního růstu ekonomiky odpovídalo PE ve výši 15. Tedy té výši, kterou nyní PE skutečně dosahuje. Současná očekávání ale nepočítají s tím, že by k takovému růstu sazeb došlo.

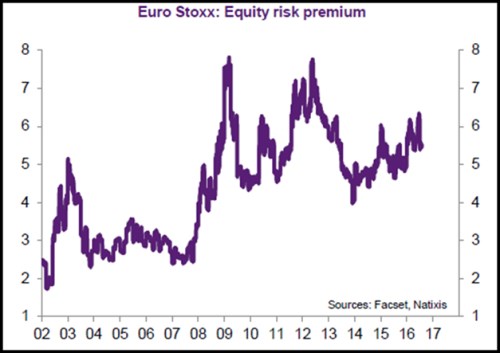

Třetí možností, která snižuje valuace akcií na evropských trzích, je zvýšené riziko a následně vyšší riziková prémie. Toto riziko může souviset s Brexitem, možnými problémy v bankovním systému, vývojem v politické oblasti a podobně. Jak ukazuje druhý graf, podle našich výpočtů se riziková prémie akciového trhu v Evropě nyní nachází skutečně vysoko:

Co by tedy vedlo k růstu valuace evropských akcií na hodnoty odpovídající současné výši sazeb a ekonomického růstu? Pomohlo by k tomu celkové snížení nejistoty a rizika. Tedy zejména rozšířené vědomí toho, že dopad Brexitu na evropskou ekonomiku bude relativně slabý, dále vyřešení politických krizí a ukončení bankovní krize v Itálii (s použitím konsolidační agentury a rekapitalizace bank).

Zdroj: Natixis