Riziku měnové krize čelí zejména ty země, které mají strukturální vnější deficity dané malou průmyslovou bází a nízkými úsporami. Riziko roste v případě, že daná země má problémy s přilákáním dlouhodobého kapitálu, který by zmíněné vnější deficity financoval. Takové země potřebují oslabení měnového kurzu až na úroveň, která bude zajímavá pro krátkodobý kapitál. Nebo musí eliminovat své vnější deficity snížením domácí poptávky.

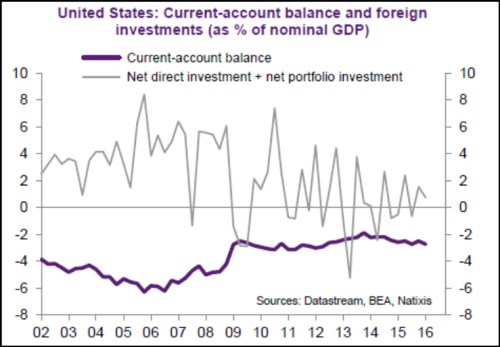

Tato kritéria jsme použili při hodnocení rizika měnové krize v USA, Velké Británii, Indii, Jižní Africe, Turecku, Brazílii, Indonésii, Rumunsku a Africe jako celku. Ve Spojených státech jsou vnější deficity po roce 2011 financovány přílivem krátkodobého kapitálu, který do země láká posilování měnového kurzu. Taková situace je velmi nestabilní. Jak ukazuje následující graf, bilance běžného účtu (v poměru k nominálnímu produktu), se v USA stále drží v záporných hodnotách. Přímé zahraniční investice s čistými portfoliovými investicemi se ale postupně snižují a deficity tak stále více financuje krátkodobý kapitál:

Ve Velké Británii představuje znatelnou změnu Brexit. Hlasování o něm totiž vyvolalo prudké oslabení kurzu libry. Před tímto hlasováním byla země schopna financovat své deficity dlouhodobým kapitálem, který do ní proudil z jiných zemí. Vnější deficity Jižní Afriky jsou od roku 2012 financovány krátkodobým kapitálem a to vysvětluje, proč má její měna tendenci oslabovat. Podobná je situace v Turecku, jehož deficity jsou financovány téměř výhradně krátkodobým kapitálem. A to samé platí o Brazílii, do které sice proudí krátkodobý kapitál, dlouhodobý kapitál zemi ale opouští a měnový kurz oslabuje. Afrika jako celek čelí rostoucím vnějším deficitům, které jsou ovšem financovány dlouhodobým kapitálem.

V problematické situaci jsou tedy Spojené státy od roku 2011, Velká Británie po hlasování o Brexitu, dále Jižní Afrika, Turecko a Brazílie. Do problémů by se mohla dostat i Indie v případě výraznějšího růstu cen ropy, který by zhoršil její vnější deficity. Země jako Rumunsko či Indonésie jsou schopny financovat své deficity dlouhodobým kapitálem.

Zdroj: Natixis