Evropská centrální banka má svým přístupem v oblasti úrokových sazeb neblahý vliv na pojišťovnictví. Dokážou se pojišťovny se současnou situací vypořádat?

Evropská centrální banka (ECB) již dva roky drží svou základní úrokovou sazbu na nule a sazbu depozitní dokonce v záporných hodnotách. Od loňského března navíc nakupuje na trhu dluhopisy, čímž výrazně přispívá k poklesu jejich výnosu. Při svém 33procentním limitu vůči emitentovi se stává důležitým hybatelem na trhu s vládními dluhopisy (například u Slovenska již vlastní čtvrtinu vládního dluhu), a obecně tak vytěsňuje jiné investory směrem k podnikovým dluhopisům a dluhopisům hůře hodnocených emitentů. Server Bloomberg ve své nedávno zveřejněné statistice uvedl, že z emisí eurových dluhopisů s ratingem alespoň A jich pouze 9 procent nabízí více než jednoprocentní výnos. Nejen vládní, ale i některé podnikové emise tak byly upsány s negativním výnosem, kde věřitel platí za to, že půjčuje důvěryhodnému dlužníkovi.

Pojišťovny mohou vinou (dlouhodobě) nízkých sazeb začít krachovat

Vládám a nefinančním podnikům takové podmínky jistě vyhovují. Negativní dopad však mají na finanční sektor. Hodně se mluví o poklesu úrokových marží v případě bank, které musí pod tlakem intervencí ECB zlevňovat úvěry podnikům a při hledání vyššího výnosu u individuálních klientů pak konkurence nakonec opět stlačí sazby dolů. Trochu stranou diskuse zůstávají pojišťovny, kde přitom delší období nízkých sazeb může vést až ke krachům, jak dokazuje srovnatelná zkušenost z Japonska. Sama ECB ve své Zprávě o finanční stabilitě z listopadu 2015 uvedla, že v Japonsku na počátku tisíciletí vinou přetrvávajících nízkých sazeb zkrachovalo sedm životních pojišťoven, jejichž aktiva v roce 2000 tvořila 8,6 procent celkových aktiv sektoru. Kromě akcionářů byli krachem postiženi i klienti, kteří přišli o deset procent svých úspor.

Pojišťovny, a ty životní zvláště, jsou v případě investic do dluhopisů přímým konkurentem ECB. Klasický obchodní model životní pojišťovny totiž zahrnuje prodej pojistky s délkou několika desítek let a garantovaným minimálním zhodnocením. Pojistné se následně investuje do dostatečně bezpečných dluhopisů s výnosem, jenž přesahuje garantované zhodnocení a má co nejdelší splatnost, která ovšem málokdy dosahuje délky pojistky. Po splacení prvních dluhopisů tak pojišťovna nese riziko, že výnos dalších dluhopisů na pokrytí garantovaného zhodnocení stačit nebude.

Toto riziko se v posledních letech ukázalo jako velmi reálné a odkupy dluhopisů ze strany ECB jej dále zvýraznily. Naše země sice není členem eurozóny, ovšem nízké až záporné výnosy na dluhopisech se nás vinou spekulací na opuštění měnového závazku rovněž týkají. Ačkoli jsou tradiční typy životních pojistek v posledních letech na ústupu, historická portfolia zůstávají velmi významná. Skupina například loni vykázala 60procentní podíl těchto produktů na rezervách v segmentu životního pojištění při průměrném garantovaném minimálním výnosu 2,4 procenta (Generali uvedla podíl 76 procent a 71 procent).

Vliv kapitálu a poklesu úrokových výnosů

Nízké sazby působí na pojišťovny dvěma kanály. První je kapitálový a projevuje se při prvotním poklesu sazeb. Ten sice na jedné straně zvyšuje hodnotu dluhopisů v portfoliu, na druhé straně také zvyšuje hodnotu budoucích závazků u smluv se sjednanou minimální mírou zhodnocení. Vzhledem ke zmíněnému rozdílu v duraci smluv a proti nim nakoupených dluhopisů je přitom negativní efekt často vyšší. Tento směr se projeví relativně rychle při přecenění aktiv i závazků a pojišťovny jej z velké části vykazují přímo do kapitálu, a nikoli do běžného zisku.

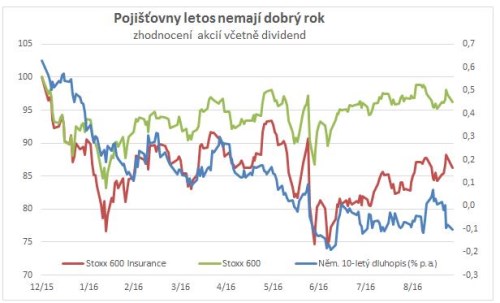

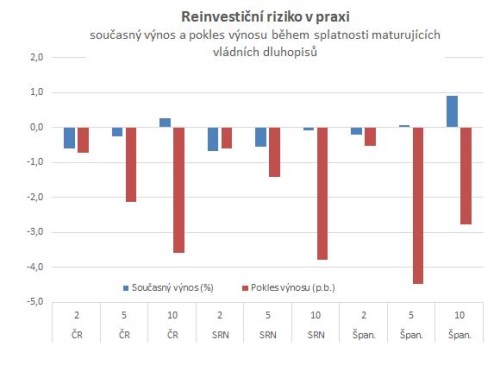

Druhým kanálem je pokles úrokových výnosů při reinvesticích. A protože je durace dluhopisů v portfoliu životních pojišťoven poměrně dlouhá (ECB uvádí 8,6 roku), pokles sazeb a jejich setrvání na nízké úrovni bude úrokové výnosy pojišťoven snižovat v několika dalších letech. Tato skutečnost může částečně vysvětlovat slabou výkonnost akcií pojišťoven v posledních letech. Graf vpravo ukazuje dnešní nízké výnosy vládních dluhopisů České republiky, Německa a Španělska na 2-, 5- a 10leté splatnosti a také pokles výnosu v případě, že takový dnes splatný dluhopis nahradíme novým se stejnou splatností.

Jak mohou pojišťovny reagovat?

Při tak chmurném výhledu samozřejmě nemůžeme očekávat, že by pojišťovny vzniklé situaci jen přihlížely a nijak nereagovaly. Jejich odezva může mít řadu podob:

• pojišťovny mohou snížit nabízené minimální míry zhodnocení, a tím také atraktivitu garantovaných produktů pro nové klienty,

• stávajícím klientům s vysokou zaručenou mírou zhodnocení mohou nabídnout konverzi do jiného produktu,

• dále mohou změnit distribuční strategii směrem k levnějším kanálům a vyvíjet větší tlak na tzv. cross-selling,

• mohou přistoupit ke změně investiční strategie s větší akceptací rizika, ať už kreditního, nebo duračního,

• v neposlední řadě mohou zvýšit své marže, tedy ceny pojistek proti očekávaným rizikům

• a mohou také zvýšit své poplatky a pokuty.

Ne všechna jmenovaná řešení se hodí pro všechny pojišťovny, nicméně zdražení pojistek, a tím i přesunutí problému z jednoho produktu na celou nabídku bude zřejmě zvažovat většina z nich. Může se tedy lehce stát, že konkurence bude ve své cenové politice namísto boje o klienta první zdražující pojišťovnu následovat, podobně jako se tomu u nás děje na pivním trhu.

Miroslav Adamkovič

Pozice: Investiční analytik ČSOB

Miroslav Adamkovič vystudoval Vysokou školu ekonomickou v Praze a je držitelem titulu CFA (certifikovaný finanční analytik). V letech 2003–2013 pracoval na analytických pozicích v PPF a a další dva roky na projektech v oblasti consumer finance v Asii. Od roku 2015 je investičním analytikem ČSOB Asset Management, kde se specializuje zejména na český akciový trh a kreditní analýzy.

Zajímáte se o fondy ČSOB Asset Management? Více informací ZDE