Pokud začneme hovořit o tom, že dlouhodobé investování je jedním z dobře fungujících způsobů, jak na akciovém trhu realizovat zajímavé zisky, téměř vždy se objeví opačné tvrzení. To se většinou točí kolem vývoje v Japonsku. Jeho ekonomika a akciový trh totiž už více než dvě desetiletí zápasí s růstem a pro investory představují významné poučení. Jenže většinou se na vývoj v Japonsku díváme z té špatné strany.

Jednou z mých nejoblíbenějších knih zabývajících se historií trhů je „Devil Take the Hindmost“ od Edwarda Chancellora. Obsahuje nejlepší popis různých období finančních spekulací, který jsem kdy četl. A týká se to i vývoje v Japonsku – jeho realitní a akciové bubliny z osmdesátých let. Mezi roky 1956 a 1986 v této zemi vzrostly ceny půdy o 5000 % i přesto, že ceny spotřebního zboží se během stejného období jen zdvojnásobily.

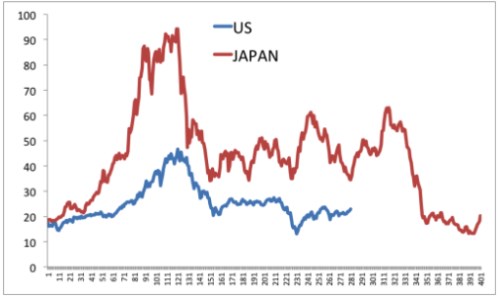

Ceny japonských akcií rostly v osmdesátých letech třikrát rychleji než korporátní zisky. V roce 1990 dosahovala celková hodnota realitního trhu v Japonsku více než 2000 bilionů jenů, což zhruba odpovídalo čtyřnásobku hodnoty realitního trhu v USA. Akcie v indexu Nikkei se v roce 1989 obchodovaly s PE ve výši 60. A v následujících deseti letech ztratily asi 80 % své hodnoty. Následující graf s pomocí cyklicky upraveného PE ukazuje, jak obrovská byla japonská akciová bublina. Přestože americké akcie a jejich valuace byly na konci technologické bubliny na nepochopitelně vysokých úrovních, valuace v Japonsku byly ještě více než dvakrát vyšší:

Podle mého mínění existuje řada mylných poučení, které si investoři z popsaného vývoje v Japonsku berou. První z nich zní „strategie koupit a držet nefunguje“. Přesněji bychom ale měli říci, že nemusí fungovat během nějakého konkrétního období. Pokud by fungovala skutečně vždy, drželi by se jí všichni a nakonec by tento přístup přestal fungovat. Když se pak podíváme na skutečně dlouhodobý vývoj v Japonsku včetně osmdesátých a sedmdesátých let, tato strategie se vyplatila. Často také můžeme slyšet, že „Spojené státy jsou dalším Japonskem“. Jenže do toho, aby se trhy chovaly tak iracionálně jako v Japonsku, mají Spojené státy ještě hodně daleko. K tomu si musíme uvědomit, že mezi oběma zeměmi existují velké demografické rozdíly a americká ekonomika je mnohem diverzifikovanější.

A jaká jsou správná poučení? V první řadě bychom nikdy neměli podceňovat naši schopnost dohnat ceny a valuace akcií až do extrému. Kyvadlo se kýve sem a tam a pokaždé se dostane dále, než by většina z nás čekala. Japonsko bylo podle mého názoru tou největší bublinou v historii, ale my často zapomínáme a namlouváme si, že k něčemu podobnému už dojít nemůže. Pamatovat bychom měli vždy i na valuace. Ty sice nejsou dobrým nástrojem pro časování trhu, jestliže však dosahují vysokých hodnot, je velmi těžké je ospravedlnit nějakým realistickým scénářem dalšího vývoje.

Vývoj v Japonsku také ukazuje, jak zrádný je pocit jistoty. Tehdy si totiž byla řada lidí jista, že Japonsko nakonec předežene Spojené státy a stane se největší ekonomikou na světě. Bylo to logické a jen málokdo předpokládal, že nastane prudký obrat. Ale on nastal. A základem naší snahy o vyhnutí se tržnímu kolapsu by měla být vždy diverzifikace. Globální trhy si i po roce 1990 vedly dobře, i pokud do nich zahrneme japonský akciový trh. Jestliže ale někdo během japonského kolapsu vlastnil pouze japonské akcie, dopadl špatně.

Autorem je investor Ben Carlson, CFA.

Zdroj: Wealth of Common Sense