Čína už dlouho touží po tom, aby její měna představovala alternativu k americkému dolaru. Na počátku října se k tomuto svému cíli posune o něco blíž, protože renminbi bude zahrnuto do koše rezervních měn Mezinárodního měnového fondu. Tím bude potvrzen význam druhé největší ekonomiky na světě, ale zároveň je zřejmé, že renminbi má před sebou ještě dlouhou cestu. Čína má sice velký podíl na světovém obchodu, její měna se ale v této oblasti používá jen minimálně. I v obchodních transakcích mezi USA a Čínou je renminbi používáno jen asi ve 2,4 % případů.

Zahrnutí renminbi do takzvaných Special Drawing Rights (SDR) bude tlačit centrální bankéře a správce investičních fondů do nákupu čínských aktiv. Odhaduje se, že tyto nákupy by měly během pěti let dosáhnout hodnoty asi 1 bilionu dolarů. Číně tyto peníze prospějí, protože její ekonomika nyní roste nejpomalejším tempem za posledních dvacet let. Získá zejména domácí trh s dluhopisy a očekává se, že výnosy vládních dluhopisů budou nadále klesat.

Jedním z klíčových rysů rezervní měny je to, že musí být volně obchodovaná. U renminbi to zatím neplatí a čínská centrální banka PBoC intervenuje na trzích ve snaze pohnout kurzem domácí měny tím či oním směrem. PBoC také omezuje denní pohyb kurzu renminbi a uplatňuje i omezení na tok kapitálu. Investoři tak nemohou volně stáhnout kapitál ze země, i když si často nějaký způsob najdou. Zahrnutí renminbi do SDR pak pravděpodobně uspíší vládní reformy v oblasti kurzové politiky.

Doba, kdy by renminbi mohlo ohrozit hegemonii dolaru, je ale každopádně nadále vzdálená. Investoři mají například stále v čerstvé paměti šokující devalvaci kurzu renminbi ze srpna 2015 a dolar si udržuje svou dominanci od poloviny dvacátého století. Podařilo se mu udržet si ji i přes konkurenci ze strany japonského jenu a eura. V delším období ale bude světové ekonomice prospívat silnější kurz renminbi. Zvýší totiž kupní sílu čínského spotřebitele a celé země, která je stále největším konzumentem komodit na světě.

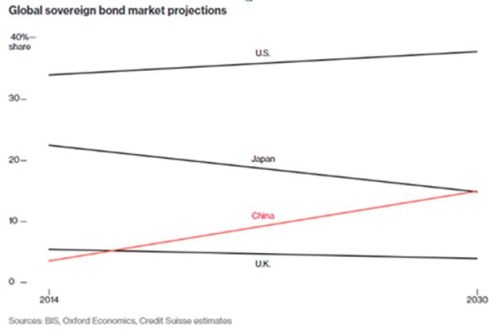

Jak bylo uvedeno, čínské snahy o prosazení její měny ve světové ekonomice se budou projevovat rozvojem čínských dluhopisových trhů. Následující graf ukazuje projekce podílu významných trhů s vládními obligacemi na trhu celosvětovém. Podíl trhu amerického by podle těchto projekcí měl nadále růst, na významu ale bude ztrácet trh japonský i trh s britskými obligacemi. Čínský podíl na celosvětovém trhu by měl postupně narůstat a kolem roku 2030 by se měl vyrovnat podílu trhu japonského:

Autory jsou Robin Ganguly a Cedric Sam.

Zdroj: Bloomberg