Poslední ekonomická čísla z Číny ukazují na určité zlepšení ekonomické aktivity. Na cenách komodit se to ale zatím neprojevuje. Čínská průmyslová produkce vzrostla v srpnu meziročně o 6,3 %, maloobchodní tržby o 9,3 %. Jde o lepší výsledky, než se čekalo, tempo růstu se ale zatím nenachází výrazně nad tempem, kterého bylo dosaženo na nedávném cyklickém dnu a právě kvůli tomu nereagují komoditní trhy nijak pozitivně.

Komoditní index CRB prošel minulý rok korekcí, na počátku tohoto roku ale otočil směrem nahoru, aby během jara přešel ke stagnaci. Zahrnuta je v něm i cena mědi, která vykazuje vysokou korelaci s růstem čínské průmyslové výroby. Jak ceny mědi, tak čínská průmyslová výroba přitom stále zůstávají v již několikaletém útlumu. Oživení nastalo na počátku letošního roku i na trhu s ropou poté, co mezi polovinou roku 2014 a počátkem roku 2016 ceny ropy klesly o celých 76 %. Od poloviny srpna se ale ceny ropy pohybují mezi 42 – 52 dolary za barel.

Cena ropy je v mnoha ohledech ocasem, který vrtí psem. Vykazuje vysokou zápornou korelaci s kurzem dolaru ke koši měn a kauzalita je tu pravděpodobně oboustranná. Slabší ceny ropy podle všeho tlačí na posilování dolaru (a silnější ceny ropy naopak tlačí na jeho oslabení). Příčinou je chování významných exportérů ropy. Nižší ceny ropy totiž znamenají, že mají méně dolarů, které konvertují do jiných měn a naopak. A samozřejmě tu je obrácený mechanismus, protože ceny komodit mají obecně tendenci k růstu v době, kdy je dolar slabý a naopak.

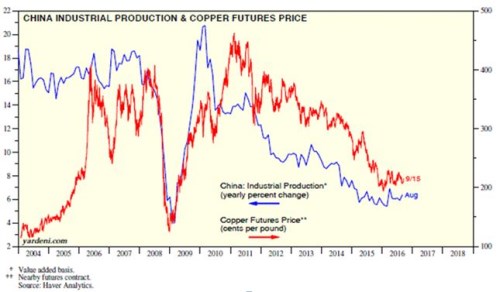

První graf ukazuje vývoj cen na trhu s mědí (červeně) a meziroční změny čínské průmyslové produkce. Obě proměnné sledují již několik let klesající trend a vykazují vysokou korelaci:

Já očekávám, že až do poloviny příštího roku se budou ceny ropy a dalších komodit i kurz dolaru pohybovat bez jasnějšího trendu, ovšem s vysokou volatilitou. Ukazuje se, že normalizace sazeb v USA bude velmi pozvolná, což by mělo bránit dolaru v dalším posilování. Jeho dřívější posílení totiž vedlo k automatickému utažení monetárních podmínek v USA, které podle modelů Fedu odpovídá zvednutí sazeb o 200 bazických bodů. Pokud ale fundamentální situace na ropném trhu povede k opětovnému poklesu cen ropy, dá se čekat další posílení dolaru a následně oslabení cen dalších komodit. Podívejme se tedy detailněji na situaci na ropném trhu.

V červenci se světové zásoby ropy dostaly na rekordní úrovně, přičinila se o to kombinace slabé poptávky a zvýšené produkce zemí OPEC. International Energy Agency před několika dny informovala, že přebytky na trhu přetrvají déle, než se čekalo, takže zásoby ropy by měly pokračovat v růstu i v roce 2017. Ten tak bude čtvrtým v řadě, kdy trh trpí nadbytečnou nabídkou (minulý měsíc přitom IEA předpovídal, že se trh vrátí do rovnováhy ještě letos). Podle nových odhadů těžba ropy převýší v roce 2017 poptávku asi o 760 000 barelů za den.

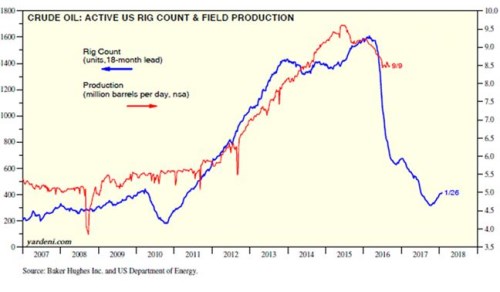

Druhý graf ukazuje vývoj těžby v USA spolu s počtem vrtů. Ten s předstihem 18 měsíců funguje jako dobrý indikátor budoucího vývoje objemu těžby (v grafu jsou hodnoty posunuty o 18 měsíců):

Zdroj: Blog ekonoma a investora Eda Yardeniho