Doufejme, že se zvolení Donalda Trumpa to nebude jako s Brexitem. A pokud tomu bude naopak, tak na 100 %. Co tím myslím? Brexitovská tragikomedie přinesla těsně před hlasování poměrně silné přesvědčení, že zastánci odchodu prohrají. Jenže přišlo velké překvapení. I dnes to vypadá, že pan Trump má zaděláno na prohru. Pokud by ale přišlo překvapivé vítězství, měli bychom si přát, aby se toto překvapení také rozvinulo v plné formě. Tedy včetně toho, že se nenaplní černé vize podobně, jako (zatím) u Brexitu. Tedy scénář „rozumný prezident Trump“. Pravděpodobnost někde kolem černé nuly?

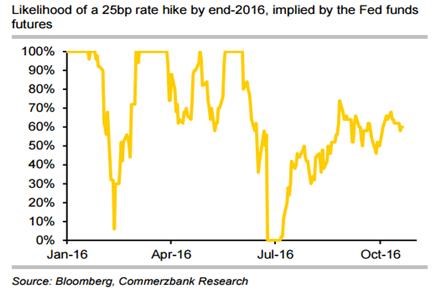

Nyní se každopádně zdá, že pan Trump byl opět odsunut do role excentrického baviče a trhy se zaměřují zejména na to, zda Fed v prosinci zvedne sazby, či ne. Zde jsme na rozdíl od předvolebních průzkumů na mnohem vratší půdě – následující graf totiž ukazuje, že podle trhů s futures je nyní pravděpodobnost zvednutí sazeb kolem 50 %. V principu přitom jde o to, zda by zvednutí sazeb bylo správné – tedy fundamentálně opodstatněné, či ne. Jinak řečeno, problémem není zvedání sazeb samo o sobě, ale zvedání sazeb ukvapené. Minulý rok jsme řešili úplně stejné dilema a vývoj na počátku roku 2016 ukázal, že zvednutí bylo minimálně na hraně.

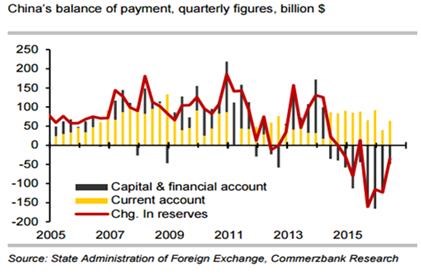

Na výše uvedené sazbové dilema jsou citlivé zejména měnové trhy. My se přirozeně zajímáme zejména o eurodolar, ale z globálního hlediska je neméně významný kurz jenu k dolaru a možná ještě více kurz čínského renminbi k dolaru. Není to tak dávno, co trhy poměrně dost strašil odliv kapitálu z Číny (ten mimo patří mezi síly, které by tlačily na oslabení renminbi a export čínských deflačních tlaků do celé globální ekonomiky). Druhý graf ukazuje historický a aktuální vývoj platební bilance Číny, jejího běžného a kapitálového účtu a následně změnu rezerv:

Z grafu je jasně vidět, že běžný účet si nevede zase tak zle, ovšem v letech 2014 a 2015 nastal zmíněný prudký odliv kapitálu a rezervy se rychle snižovaly. S potěšením můžeme ovšem konstatovat, že tento náběh na monetární šok je snad zažehnám, protože odliv kapitálu se v poslední době znatelně snížil a rezervy se téměř stabilizovaly.

Pokud se čtenářovi zdá, že jsem v dnešním příspěvku uvařil ekonomický dort pejska s kočičkou a spojil řadu spolu nesouvisejících témat, trochu bych mu oponoval. Jde totiž o pokus o výčet těch největších „bílolabutích“ rizik, kterým nyní čelíme. Nejlepším scénářem je podle mne nezvolení pana Trumpa (i když jeho jízda už nyní ukazuje, že Američané si budou muset řadu věcí vyjasnit), nezvedání sazeb v USA (kvůli známé asymetričnosti rizik, kterým ekonomika USA čelí) a samozřejmě další stabilizace odlivu kapitálu z Číny. Nejhorší scénář si lze také představit jednoduše: Nezměněný prezident Trump, vyšokovaný Fed a investoři, kteří začnou panicky stahovat kapitál z Číny (propojenost všeho je zřejmá).