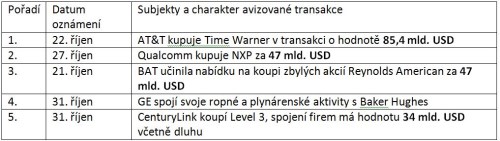

a Baker Hughes, a Time , a NXP. Říjen byl měsíc megaobchodů. Celosvětově byly oznámeny fúze a akvizice celkem za zhruba 500 miliard dolarů. To je nový rekord, který padl nečekaně navzdory nejistotě před prezidentskými volbami v USA.

Data Bloombergu ukazují, že celkový objem oznámených fúzí a akvizic dosáhl za říjen 489 miliard dolarů. To je nejvíce za posledních nejméně 12 let a rozhodně více než dosavadní rekord 471 miliard dolarů z dubna 2007.

Podle údajů společnosti Dealogic celkový objem načatých transakcí dokonce hranici půl bilionu přesáhl a dostal se na úhrnem 502,8 miliardy USD. Z toho pokusy o získání firem se sídlem v USA měly hodnotu 329,1 miliardy USD, což je těsně pod měsíčním rekordem z loňského července.

Čilá akviziční aktivita z posledních týdnů podle tvůrců těchto obchodů naznačuje, že firmy nevidí vyhlídky americké ekonomiky špatně, přestože vyhrocený závod o to, zda v Bílém domě usedne nevypočitatelný Donald Trump nebo politická matadorka Hillary Clintonová, se chýlí ke konci. Systém, jakým firmy fungují, zůstává v posledních letech prakticky stejný. Společnosti stále horkotěžko usilují o vyšší tržby. Akvizice jsou pro ně díky nízkým úrokovým sazbám atraktivním způsobem, jak si k vyšším výnosům pomoci.

Někteří dokonce tvrdí, že jedním z důvodů, které podporovaly akviziční aktivity, mohlo být i rostoucí vedení demokratické kandidáty v předvolebních průzkumech. Páteční oznámení FBI, že bude vyšetřovat další e-maily odeslané ze soukromého účtu Clintonové v době, kdy byla americkou ministryní zahraničí, tomu ale mohlo učinit přítrž. Šance obou kandidátů se totiž opět o trochu vyrovnaly.

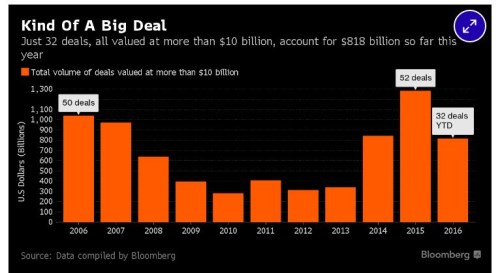

Letošek přitom z hlediska M&A aktivity zatím moc slavně nevypadal. Důvodem nebyla jen nervozita z výsledku prezidentských voleb, ale i administrativa nynějšího prezidenta Baracka Obamy, která několik velkých transakcí zablokovala. I tak bylo ale leots zatím uzavřeno 32 dohod ohodnocených pokaždé na více než 10 miliard USD. Letošek by tak mohl být nejlepším rokem od roku 2007, s výjimkou loňska, kdy se "urodilo" 52 transakcí o takovýchto či větších rozměrech (viz graf níže).

Američtí regulátoři se budou pozorně dívat i na nejnovější obchody. Boje se vedou obvykle o to, zda transakce nenaruší zdravou hospodářskou soutěž, typicky tedy, zda si zákazníci po jejím dokončení nepřiplatí. Washington by teď ale mohl sledovat ještě jednu věc: jak tyto obchody ovlivní zaměstnance.

Volby totiž kromě jiného poukázaly na dlouhodobý trend, totiž že část z výnosů určená zaměstnancům se snižuje, zatímco díl určený na firemní zisky je vyšší. To je zčásti i důvodem toho, proč jsou příjmy americké střední třídy očištěné o inflaci pořád nižší než v roce 1999. Za to zřejmě může i rostoucí konsolidace. Pokud totiž společností ubývá a konkurence mezi nimi je slabší, může to stlačovat ceny toho, co si firmy kupují - třeba cenu pracovní síly.

Zdroje: FT,BBG,WSJ