Lao-c' hovořil o tom, že nejlepší vládce je ten, o kterém lid vůbec neví. Podle mne je to velmi dobré a dost objektivní hodnocení. Přesně sedí na situaci u nás doma a soudit podle něj můžeme i vývoj v USA. Podobně jako v případě Brexitu se ale snažím přemýšlet hlavně o tom, co pozitivního by mohl daný vývoj přinést. Možná to, že Evropa včetně ČR bude více tlačena k tomu, aby se postavila na vlastní nohy a byla skutečně svobodná. A jak uchopit výsledky amerických prezidentských voleb investičně? Možná by to obecně šlo učinit výrazem Trumpova labuť.

Talebovy černé labutě jsou nepredikovatelnými událostmi, které jsou ze statistického hlediska velmi nepravděpodobné, přesto k nám ale s úpornou tvrdohlavostí zas a znovu přilétají. Trumpova labuť (jeho budoucí činy a kroky) se té černé hodně podobá. I o ní v podstatě nemá smysl hovořit – je nevyzpytatelným překvapením, které nelze predikovat, a které v rámci zaběhlých myšlenkových vzorců často nedává smysl. Jediným způsobem, jak se jí postavit a připravit se na ní, je posilování systému, zvyšování rovnováhy ve společnosti a dovolím si tvrdit že i uvnitř nás. Více toho o těchto dvou druzích labutí z definice říci nelze.

Eurozóna je na tom lépe (a tudíž možná hůře)

Vrátím se tedy zpět k Evropě a její ekonomice. Není třeba dlouze rozebírat, že namísto bezduchého uvažování o tom, zda má být angličtina i nadále jednacím jazykem Unie, tu je řada skutečně palčivých problémů. Na předním místě bychom našli tenze uvnitř eurozóny. Moje rámcová teze je taková, že eurozónu nerozloží problémy v zemích jako je Portugalsko, či Řecko. Tento potenciál mají těžké váhy Itálie, či Španělska a k nim můžeme samozřejmě přidat i Francii. U ní je ovšem odchod z eurozóny politicky těžko představitelný (i když populisté naše představy poslední dobou mění poměrně rychle a nakonec tomu tak může být i ve Francii). Ale pro tuto chvíli zbývá Itálie a Španělko. Podívejme se na ně s pomocí čerstvé analýzy od banky Natixis.

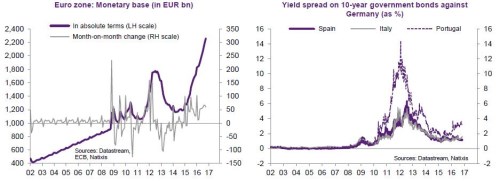

Druhý z následujících dvou grafů ukazuje, že zatím je relativně klid – výnosy španělských a italských vládních obligací nedosahují nijak extrémních hodnot. To je do značné míry odrazem politiky ECB, která správně funguje jako věřitel poslední instance a snaží se v prostředí útlumu eurozónu stimulovat (viz první graf s růstem monetární báze). Ale zrovna tak je pravděpodobné, že tyto její kroky mohou snižovat motivaci k tolik potřebným „strukturálním“ změnám na periferii:

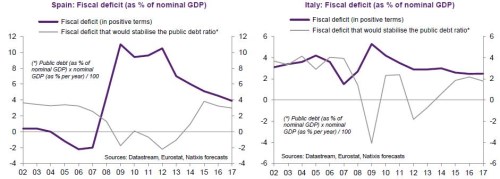

V dalších dvou grafech Natixis porovnává vývoj skutečných fiskálních deficitů Španělska a Itálie (fialově) a deficitů, která by podle vývoje nominálního produktu a výše dluhu byly třeba na stabilizaci míra zadlužení. Já obrázky interpretuji tak, že situace se ve srovnání s obdobím před rokem 2014 znatelně zlepšila, o úplné stabilizaci ale hovořit nelze ani u jedné země (i když ve Španělsku je trend povzbudivější):

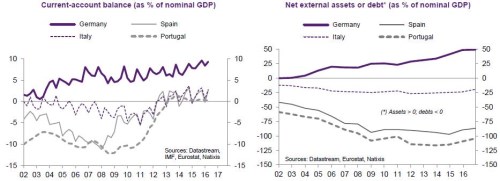

Ve fiskální oblasti tedy není situace optimální, ale na krizi to nevypadá. Možná to bude překvapením, ale tato oblast vládních dluhů a rozpočtů nebyla v jádru krize. Toto jádro představovala náhlá neschopnost financovat dovozy. Ta vznikla kvůli tomu, že země na periferii dosahovaly vnějších deficitů a kapitál, který tyto deficity dříve financoval, najednou dopěl k názoru, že deficity a vnější dluhy jsou neudržitelné. Tudíž se jeho tok zastavil a následně nastal/byl na periferii vyvolán poptávkový šok. Jak ukazuje první z poslední dvojky grafů, Itálie i Španělsko ovšem již své deficity eliminovaly (druhý graf ukazuje vývoj čistého vnějšího zadlužení těchto zemí):

Tenze na periferii, které by měly potenciál rozložit eurozónu, tedy nyní ani zdaleka nedosahují síly z krizových let. Pomáhá tomu strukturální i cyklický fundament i ECB. V tomto smyslu tedy Evropa, respektive eurozóna stojí na pevnějších nohou. Nicméně na závěr dnešního příspěvku si přece jen dovolím jednu znepokojivější otázku: Eurozóna přes vše výše uvedené není optimální měnovou oblastí. Není tak oddalování její transformace, či dokonce (organizovaného) rozpadu ve skutečnosti špatnou zprávou?