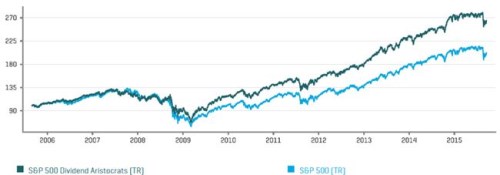

Samotný název „dividendový aristokrat“, kterým se pyšní společnosti dlouhodobě a pravidelně navyšující dividendy, budí určité zdání solidnosti, až bezpečnosti. Pokud k tomu přidáme následující graf, který porovnává dlouhodobější návratnost celého trhu a dividendových aristokratů, téměř to vypadá, že tu máme recept na ideální investice:

Zdroj: S&P

Jenže v některých případech jde skutečně jen o zdání bezpečnosti a zaručené vyšší návratnosti. Dividendová politika těchto aristokratů je totiž jistě předností, ale není jediným faktorem, který ovlivňuje hodnotu a cenu akcie. Investor Dan Caplinger pro nás vybral tři nejhůře si vedoucí aristokraty roku 2016: Cardinal Health, Laboratories a Corp. A na nich to je zřejmé.

Tříletý vývoj cen akcií těchto tří společností nalezneme v následujícím obrázku a je do značné míry podobný: Do počátku roku 2015 velmi slušný růst, potom ale zase slušná korekce. Určitě tu tedy dnes nehovořím o titulech, které by vybízely k honění trendu. Půjde buď o kandidáty pro kontrariány, nebo prosté varování, čemu se i nadále vyhýbat (s tím, že konečný soud je přirozeně na čtenářovi):

Zdroj: FT

Podívejme se dnes na Cardinal Health, která si za poslední tři roky připisuje značně podprůměrných 10 %. Poskytuje zdravotnické služby a prodává léky, nyní nabízí dividendový výnos dosahující asi 2,5 %. Velkoobchodní trh s léky je v USA pod tlakem na pokles/nezvyšování cen, což se projevuje tlakem na marže obchodníků, včetně Cardinal Health . Do celého portfolia produktů a služeb firmy se pak nyní promítá i nejistota ohledně změn v systému zdravotní péče poté, co byl prezidentem USA zvolen Donald Trump.

Podle konsenzu na FT by tržby společnosti měly postupně vzrůst z 121 miliard dolarů roku 2016 na 139 miliard dolarů v roce 2018. Podle analytiků tedy firmě nehrozí stagnace, o útlumu nemluvě. A pokud současný sentiment této akcii zrovna nepřeje, její schopnost generovat volné cash flow je výjimečně dobrá: V roce 2016 generovala na provozu téměř 3 miliardy dolarů (po dva předchozí roky to bylo 2,5 miliardy dolarů), investice do provozu přitom dosahují maximálně 465 milionů dolarů. Pokud tedy firma zrovna neprovádí mohutné akvizice jako v roce 2016, zbývá jí pro akcionáře každý rok hromada hotovosti, která znatelně převyšuje to, co nyní firma akcionářům vyplácí (dividendy a odkupy). Dividendovým aristokratem tedy pravděpodobně zůstane ještě dlouho.

Poměr kapitalizace a volného cash flow se zde pohybuje zhruba kolem 10, což se s ohledem na nízkou betu (nízké systematické riziko) nezdá být přehnaně vysoko (a jde z velké části o důsledek předchozí cenové korekce). Na zlepšení postoje investorů by zde tedy už snad nemuselo být potřeba nějakého převratného obratu ve výhledu a je dost dobře možné, že akcie má to nejhorší za sebou. I kdyby ne, je jasným faktem, že pod sebou má každopádně hodně pevné fundamentální nohy.