Ačkoliv to vypadá, že ceny elektrické energie se v regionu už odrazily ode dna, přílišný optimismus by mohl investory mrzet. Jak jsem totiž poukazoval v minulém příspěvku, existují poměrně pádné argumenty proti očekávání dalšího znatelného růstu cen elektřiny, respektive zlepšování marží energetik. Na druhou stranu je ale zřejmé, že německá (a tudíž i regionální) energetika není tak úplně ve stavu dlouhodobé „rovnováhy“. A tudíž je nepravděpodobné i to, že by se ceny (silové) elektřiny držely dlouhodobě na výjimečně nízkých úrovních.

Ceny akcií , , ale třeba i francouzské EDF jsou za posledních pět let v hlubokých ztrátách. Zhruba od poloviny roku 2015 se pak tyto akcie pohybují v tišinách a váhají, kam se vydat dál. Poslední týdny dokonce ukazují na určité snahy o růst, ale o žádnou rally nejde:

Zdroj: FT

Podívejme se nyní na pár zajímavých čísel: před několika lety investoval více než 6 miliard eur ročně a kdyby v tom pokračoval, stačilo by mu jeho současné provozní cash flow tak na pokrytí těchto investic. Firma ale samozřejmě na problémy v sektoru (nízké ceny a návratnost) reaguje a své investice razantně snižuje. V roce 2015 tak dosáhly jen 3,8 miliardy eur (pro hrubé srovnání – odpisy dosahují asi 11 miliard eur). Dlouhodobě by to samozřejmě znamenalo, že tento energetický gigant značně zakrní (on už vlastně hodně zakrněl).

Jen díky onomu razantnímu snižování investic EONu zbývá na dividendy a zejména na snižování dluhů. Chová se tak obezřetně a ve složité situaci posiluje svou rozvahu a nesnaží se potěšit akcionáře takovou výplatou hotovosti, na kterou nemá. Možná by se tedy od EONu mohla přiučit celá řada zejména amerických společností, které se ve složité situaci snaží do poslední chvíle svými dividendami předstírat, že se nic neděje. je na tom podobně jako , i když v dividendách se přece jen pouští do většího dobrodružství.

Francouzský relax

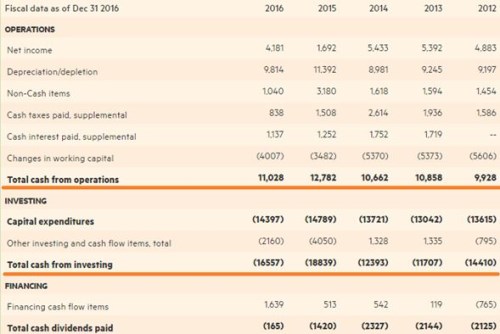

Příběh a je tedy jednoduchý: Dobře řízené krnění a čekání/doufání v obrat (který asi mohou zařídit spíše politici než trh). To francouzská EDF jela doposud v mnohem uvolněnějším stylu. Jak je totiž zřejmé z následující tabulky, minimálně od roku 2012 nebyla ani zdaleka schopna pokrýt své investice provozním tokem hotovosti. Až do roku 2014 přitom zvyšovala své dividendy a k jejich razantnímu omezení přikročila až v roce 2016:

Zdroj: FT

Výše uvedené znamená, že EDF pro své akcionáře nevydělávala zhola nic, přesto jim ale peníze vyplácela a ne málo. Za posledních šest let tak firma navýšila své dluhy o více než 20 miliard eur. S takovým přístupem lze souhlasit jen v případě, že společnost má (i) velmi málo dluhů a/nebo hromadu hotovosti v rozvaze, nebo (ii) se čeká brzký obrat v hospodaření (klesnou investice, či vzroste provozní tok hotovosti).

Pohled na rozvahu EDF ukazuje, že je skutečně hodně silná. A kdyby CapEx postupně klesl na 10,5 miliard eur, jak před časem indikoval management, volný tok hotovosti by se (s průměrným provozním cash flow z minulých let) dostal cca do černé nuly. Žádné drama se tedy přes výše zmíněné nekoná. Ale i EDF potvrzuje, že evropská energetika má do rovnováhy daleko.