U nás doma se do obrátek dostává diskuse o investicích do dalších jaderných zdrojů a rozdělení , ovšem energetika je žhavým (až výbušným) tématem v celé Evropě. Dlouhodobá návratnost řady akcií energetických společností v regionu je většinou mizerná. Vývoj cen akcií ukazuje na cca 60 % pětiletou ztrátu, a na tom nejsou výrazně lépe a to samé platí dokonce i o francouzské EDF.

Zdroj: FT

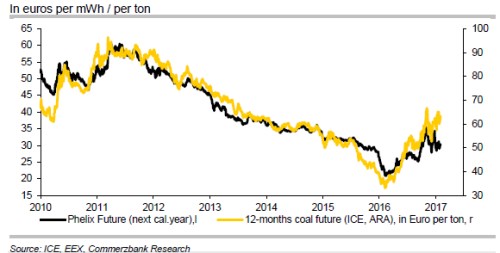

Energetika je ve své podstatě stále komoditním odvětvím, což dokumentuje i následující obrázek. Z něj je zřejmé, že i když vazba mezi cenami uhlí a cenami elektřiny v Evropě postupně slábne (s tím, jak jsou uhelné elektrárny nahrazovány jinými zdroji), stále je hodně silná. Z grafu je patrné i to, že již řadu měsíců dochází k oživení cen uhlí i elektřiny z hlubokého dna, kterého bylo dosaženo na počátku roku 2016 (který byl zátěžovou zkouškou pro dlouhou řadu investičních aktiv):

Je popsaný vývoj posledních měsíců známou první vlaštovkou, nebo by se investoři ohledně dalšího růstu cen elektřiny neměli oddávat přílišnému optimismu? Podle je správně „b“ a to z více důvodů. Zaznamenaný růst cen uhlí a následně elektřiny byl do značné míry způsoben nárůstem čínských dovozů černého zlata. Podle banky ale tyto „dovozní“ tlaky opět poleví a s nimi i tlak na růst cen uhlí a elektřiny. Poptávka po uhlí by pak měla být slabá i v samotné Evropě, UK a dokonce i USA (tj., uhelné sliby nové vlády zůstanou z velké části nenaplněny). A k tomu se přidává několik dalších dlouhodobých a strukturálních faktorů:

Za prvé jde o pokračující nahrazování uhelných elektráren elektrárnami plynovými (cena plynu se přitom drží relativně nízko a spread mezi ní a cenou uhlí se značně rozšířil). Za druhé, Německo jako hlavní hybná síla na regionálním trhu dosahuje rekordních přebytků ve výrobě elektřiny, na čemž se podepisuje jednak neustále slábnoucí domácí poptávka a také růst domácích výrobních kapacit. Německo tak upevňuje svou pozici exportéra elektrické energie (minulý rok zejména tím, že méně elektřiny dovezlo).

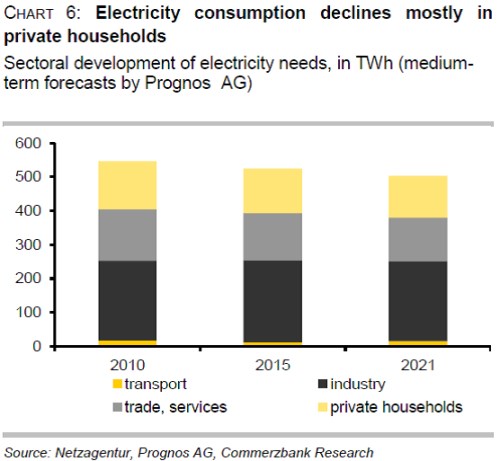

V souvislosti s tímto vývojem je zajímavý pohled na následující graf. Ukazuje historický a očekávaný pokles německé poptávky po elektrické energii. Klesat by měla zejména spotřeba domácností a služeb. V jejich rámci by měla růst pouze poptávka ze strany dopravy a to díky očekávanému růstu využití elektromobilů a přesunu transportu k železnici.

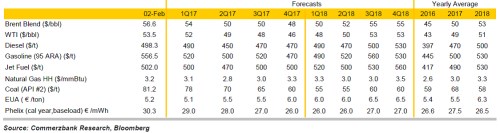

Když se tak dá vše dohromady, dospívá k názoru, že po přechodném zvýšení v letošním roce budou průměrné roční ceny elektřiny na EEX v roce 2018 zhruba tam, kde byly v roce 2016. Tedy na 26,5 eurech za MWh. Podobné by to mělo být s cenami uhlí, zatímco ceny zemního plynu postupně porostou. A mimochodem si všimněme, že banka nečeká výrazný růst cen ropy a ty by se tak měly v roce 2018 pohybovat jen mírně nad 50 dolary za barel.

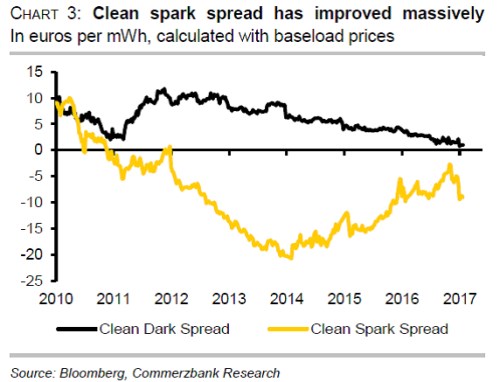

Není třeba dlouze rozebírat, že podobné projekce mohou hraničit s věštěním z křišťálové koule. Nicméně je určitě dobré se zamyslet nad hlavními faktory, které hýbou s trhem, protože nám přece jen ukážou co je více a co méně pravděpodobné. Podle vykresleného scénáře to na nějaký velký obrat k lepšímu v hospodaření energetických společností nevypadá - viz poslední graf s aproximací vývoje marží uhelných a plynových elektráren: