Podle Bloombergu loni na každém prodaném voze v průměru vydělalo 17.250 dolarů, zatímco a asi 5.000 dolarů. totiž prodalo 238.000 vozů a jeho provozní zisk dosáhl 3,9 miliard eur (4,1 miliard dolarů). Bloomberg tak pro demonstraci uvádí, že by mohlo ze zisku z prodeje každé 911, či spíše Cayenne (viz článek „Boj končí, SUV zvítězila a z už je úplně jiná firma“) koupit jeden Chevy Cruze. Pro naše srovnání ale spíše nějakou základnější verzi Yeti. Přesná tato úvaha sice není, protože z provozního zisku ještě firma musí zaplatit daně, úroky a další finanční náklady. Ale jako demonstrace prémiovosti vozů to jistě postačí. A jsou tu ještě větší přeborníci.

U Ferrari vychází, že provozní zisk na jedno prodané auto dosahuje dokonce asi 90.000 dolarů. Jenže tato automobilka má mnohem více aktivit než prodej aut, včetně prodeje motorům či zábavního parku. I tak jde o úctyhodné číslo a pokud by čtenář ještě neměl výjimečných (finančních) výkonů dost, stačí se podívat na návratnost vlastního jmění: ROE Ferrari dosahuje 265 %. Jinak řečeno, čistý zisk této automobilky je více než dvakrát vyšší než jeho (účetní) vlastní jmění.

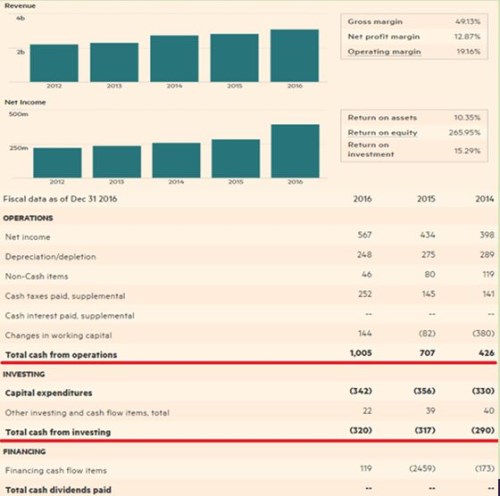

Nicméně zde jde z části o takové účetní pozlátko dané tím, že aktiva firmy jsou podle účetních hodnot z 92 % financována dluhy a závazky, jen 8 % vlastním jměním. Jde jen o účetní fikci, protože kapitalizace (tržní hodnota vlastního jmění) dosahuje více než 14 miliard dolarů (oproti 325 milionům eur účetní hodnoty vlastního jmění). A tento enormně vysoký poměr kapitalizace a účetní hodnoty vlastního jmění (tedy tržní ceny a účetní hodnoty akcií) je dán jednoduše tím, že Ferrari se po vstupu na burzu stalo dojnou kravkou. Ta dokáže celkem soustavně zvyšovat tržby (viz následující graf) a analytici podle konsenzu na FT čekají, že v roce 2017 a 2018 tomu bude podobně. A k tomu v posledních dvou letech značně navyšuje provozní cash flow, z kterého investuje jen relativně malou porci:

Zdroj: FT

Z tabulky je konkrétně zřejmé, že v roce 2016 vydělalo Ferrari na provozu 1 miliardu eur a investice do provozu dosáhly 342 milionů eur. Firmě tak zbylo asi 650 milionů eur, které ale nevrátila akcionářům. Namísto toho významně navýšila zásobu hotovosti v rozvaze a o něco snížila dluhy. Pokud to tak půjde dál, mohlo by se Ferrari stát zajímavou dividendovou akcií a trh hodně dobře slyší na soustavně navyšovanou dividendu. Možnost hotovost pálících akvizic tu snad můžeme vyloučit, jde tedy jen o to, jak moc bude management zdroje syslit v rozvaze a jak dlouho bude snižovat dluhy. A jen na okraj připomenu, že Ferrari se od ostatní automobilek liší i tím, že se z něj kvůli leasingu a nákupům na úvěr nestává polofinanční korporace, jejíž volné cash flow je hluboko v záporu (viz můj předchozí příspěvek).

Pokud vezmu v úvahu, kolik volného cash flow firma generuje, nezdá se mi, že by její valuace byla nějakým způsobem přepálená. Velký analytický optimismus tu ale nenajdeme, protože cílové ceny jsou buď znatelně pod cenou na trhu, či maximálně na její úrovni. O Ferrari jsem tu naposledy hovořil na podzim roku 2015. Tvrdil jsem, že pokud se mu podaří udržet trend toku hotovosti, který byl nastaven během proběhlé části roku 2015, má akcie to nejhorší za sebou. Nyní ze zpětného pohledu se ukazuje, že trend se udržet podařilo a akcie skutečně obrátila a to v lednu 2016 (viz následující graf). Ti, kteří po IPO vydrželi, si ale na své přichází až v letošním roce. Pozitivním impulsem by při nadále se zlepšujícím hospodaření mohla být výše diskutovaná dividenda.