Jak velkou část majetku nakonec svěří bohatí investoři poradcům-robotům? Přední americká banka se domnívá, že lidé, kteří nemají hluboko do kapsy, se správců aktiv z masa a kostí jen tak nevzdají. A společnost Betterment chce dokázat, že se mýlí.

Jako roboporadenství se označuje technologie, která zajišťuje správu portfolia on-line s minimálním zásahem člověka. Na vývoj robo-poradenství se původně vrhly start-upy jako Wealthfront a Betterment s cílem proměnit trh finančního poradenství od základů. Podobné produkty v posledních měsících ohlásilo i několik předních tradičních bank, včetně , a . Jejich motivem je nabídnout klientovi zásadně levnější službu, než když mu radí jejich zaměstnanci. A movitější zákazníci si tuto možnost začínají stále více uvědomovat.

už loni v analytickém komentáři dala průchod pochybám, jak velká aktiva z portfolia zámožnějších zákazníků by mohla připadnout do správy robotům. „Investoři s vyšším čistým jměním nebo ti sofistikovanější budou podle našeho názoru vždycky vyžadovat radu tváří v tvář,“ domnívají se analytici .

"Mluvte s námi jako s lidmi"

Betterment (do které mimochodem sama investovala) si to ale nemyslí. Už teď má podle svých slov řadu zákazníků, z nichž každý má ve správě přes 10 milionů dolarů.

„Lidé chtějí přístup k alternativám,“ říká podle Bloombergu zakladatel a generální ředitel firmy Jon Stein. „Hodně bohatých zákazníků přitahujeme už nyní, myslím si ale, že náš hlas, to jak hovoříme k těmto lidem, musí ukázat, že jsme zavedení,“ říká také.

Jenom na boháče se ale Betterment nezaměřuje, v hledáčku má i mladé lidi, kteří si jednou budou chtít třeba vzít hypotéku. „Uvažovali jsme o lidech napříč věkovými kategoriemi i příjmy,“ říká Elyssa Grayová, která má na starosti značku firmy. Ta ve snaze získat klienty napříč finančním spektrem hodila do koše finančnickou hatmatilku, jež prý některé zákazníky rozpalovala do běla.

Podle konzultantské firmy A.T. Kearney byla v loňském roce ve správě robo-poradců aktiva pouze ve výši asi 200 miliard dolarů. Nicméně kvůli růstu nákladů na tradiční poradce z masa a kostí a měnící se předpisy ve prospěch nových oborů by se podle jejího odhadu tento objem mohl do roku 2020 zvýšit na 2,2 bilionu dolarů.

To, že podíl robo-advisory v koláči finančního poradenství zřejmě naroste, větří na Wall Street i jiní. Za mimořádně důležitou součást budoucích strategií považuje robo-poradce šéf největší americké banky Jamie Dimon.

Evropané: Děkujeme, (zatím spíše) nechceme

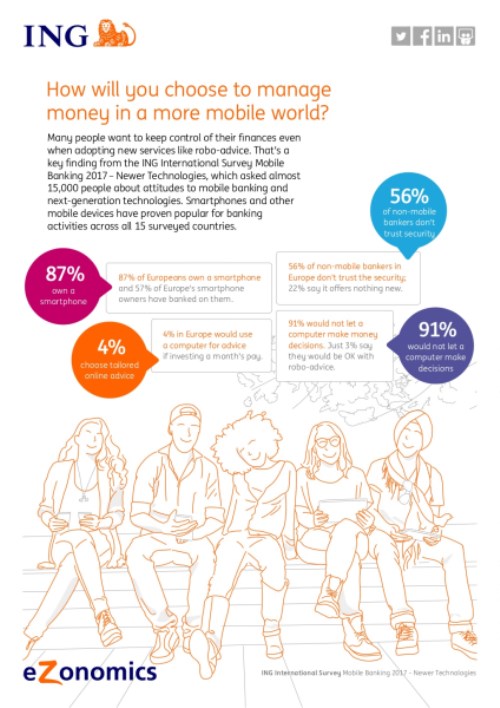

Je otázkou, jak by Američané pochodili v Evropě. Naprostá většina lidí na starém kontinentu zatím odmítá, aby za ně dělal finanční rozhodnutí počítač. Průzkum banky ING podle jejích závěrů ukázal, že 91 procent respondentů by robo-poradce nenechalo pracovat samostatně. A čtvrtina by byla ochotna rady počítače používat pouze za předpokladu, že bude mít možnost finálního souhlasu.

Podle Nathalie Spencerové z analytického týmu ING Group je tuto obezřetnost vůči nové technologii možné vysvětlit tím, že lidé se neradi vzdávají kontroly.

„Lidé mají velkou důvěru ve vlastní schopnost dělat nejlepší rozhodnutí. Z výzkumů ale zároveň víme, že počítačové programy mohou člověka předčit,“ uvedla také Spencerová, odbornice na behaviorální vědy, které studují chování člověka.

Průzkum, který ING sponzorovala, se konal v 15 zemích světa. A ochota využívat robo-poradenství se v nich výrazně lišila. V Turecku mu je nakloněno 40 a v Rumunsku 38 procent oslovených. To je vysoké číslo. Více než polovina oslovených v Lucembursku, Rakousku a Francii ho dle závěrů průzkumu zavrhuje.

Zdroje: BBG, ING, ČTK