Fed možná učinil velkou chybu. Alespoň to naznačuje vývoj na dluhopisových trzích. Zvednutí sazeb, ke kterému došlo minulý týden ve středu, bylo sice široce očekáváno. Očekávána ale nebyla zpráva, že Fed stále plánuje další zvedání sazeb v tomto roce i přesto, že z ekonomiky přicházejí poměrně neradostná data, píše Bloomberg. Fed navíc zveřejnil detaily týkající se plánovaného snižování jeho rozvahy, které by mělo začít na konci tohoto roku.

Všechny plánované kroky, o kterých zástupci Fedu hovořili, mají vrátit jeho politiku a rozvahu blíže historickému standardu. V minulosti Fed utahoval svou politiku s cílem ekonomiku zabrzdit a snížit inflaci. Dnes je ale situace rozdílná. Američtí centrální bankéři se očividně obávají, že pokračující extrémně uvolněná monetární politika bude živit další a další růst cen investičních aktiv. Navíc by znemožnila efektivní stimulaci v případě, že by udeřila další recese či ekonomický útlum. Reakce dluhopisového trhu ale vede k tomu, že dlouhodobé sazby se nezvyšují a zároveň neklesá chuť nakupovat riziková aktiva.

Fed tedy svými posledními kroky nijak nezvýšil svou schopnost snížit sazby v budoucnu v případě, že by bylo třeba ekonomiku stimulovat. Navíc zhoršil výhled týkající se ekonomického růstu v příštích letech. Zdá se tedy, že učinil chybu, ale je nutno přiznat, že jeho pozice je nyní velmi složitá. Ekonomický růst není nijak zářný, což normalizaci monetární politiky značně ztěžuje. Centrální banky v Evropě a Asii navíc nadále sledují uvolněnou monetární politiku a tlačí tím investory do nákupu akcií a méně kvalitních obligací. Není jasné, jak moc může Fed tuto honbu za vyššími výnosy ovlivnit tím, že on sám bude politiku utahovat.

Konečným měřítkem toho, zda Fed chybu učinil, nebo ne, bude vývoj inflace. Ta je zatím značně proměnlivá. Příčinou mohou být ceny ropy, ale k současnému slábnutí inflace může přispívat i chování spotřebitelů. Pokud by tomu tak bylo, šlo by o vážný signál z hlediska vývoje v dalších měsících. Dluhopisoví investoři se každopádně domnívají, že Fed jde cestou poškození americké ekonomiky, která navíc nepřináší potřebné zvýšení schopnosti reagovat na další recesi a šoky. A dluhopisové trhy mají tu vlastnost, že mají častěji pravdu, než aby se mýlily. Jejich signálům bychom tedy měli věnovat pozornost.

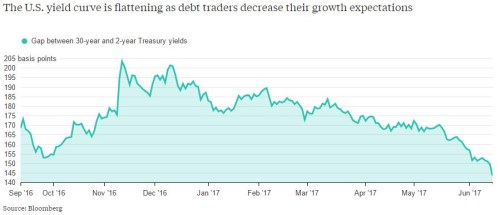

Následující graf ukazuje sklon výnosové křivky – rozdíl mezi výnosy třicetiletých a dvouletých amerických vládních obligací. Od konce roku 2016 dochází ke zplošťování výnosové křivky, rozdíl mezi výnosy dlouhodobých a krátkodobých dluhopisů se snižuje. To naznačuje, že investoři na těchto trzích postupně snižují svá očekávání týkající se ekonomického růstu: