Když Ben Bernanke před lety oznámil, že by americká centrální banka mohla začít zpomalovat rychlost nákupů dluhopisů, vyšplhal se index nejistoty na amerických akciových trzích na historická maxima. Tehdejší šéf Fedu přitom neřekl nic, co by nebyla nepravda. Odkud se tedy nervozita vzala? Bernanke byl prostě moc vágní, říká ekonom Gaetano Gaballo z Evropské centrální banky.

V prostředí velmi nízkých úrokových sazeb ve všech hlavních ekonomikách musejí centrální banky více než jindy spoléhat na to, jaká slova vypouštějí směrem ven, aby lépe usadily očekávání ohledně svých dalších kroků.

Tahle strategie se ale může vymstít…a čtyři roky stará epizoda s Bernankem je toho ukázkou.

Informace, která není tak úplně konkrétní

Klíčovou roli hraje podle Gaballa neurčitost, kterou lidé v daném prohlášení mohou najít a se kterou se pak snaží popasovat. Když si nejsou jistí, jaké je vyznění, mohou si pohyby na trhu vysvětlovat jako signál, jak si ho vysvětlili jiní. Jestliže se k nim tedy dostanou slova, která mohou subjektivně vyložit, může to nejistotu vyšponovat spíše než utlumit.

Analýza stojí na jednoduchém modelu, ve kterém lidé nebo jiné subjekty působící na trhu musejí odhadovat budoucí cenovou úroveň, aniž by přitom dokázali rozlišit, zda jsou pohyby cen vyvolané šokem zvnějšku, nebo tržním očekáváním budoucí cenové úrovně. Do toho přijde regulátor nebo jiná autorita s vlastní předpovědí budoucí cenové úrovně. Jenomže jeho sdělení je (v tomto modelu) neúplné, takže lidé si ho vykládají různě. Jinými slovy – nad jeho obsahem se v podstatě neshodují.

Šumy a hluky, kterými se řídíme?

Úplně bez pomoci ale tak docela nejsou. Po ruce mají ještě aktuální cenu coby známku agregátního očekávání budoucí ceny. Tento signál ale obsahuje šumy a zřetelný být ani zdaleka nemusí. Mohou se v něm projevovat šoky, které účastníci trhů nepozorují, a navíc se nemusí nijak vztahovat k budoucí úrovni cen. To, jak si trh informaci od autority přebral, tudíž tržní cena dokonale neodhaluje. Obsahuje ale informaci, která jednotlivcům působícím na trhu může pomoci usoudit, jak ji interpretovali jiní.

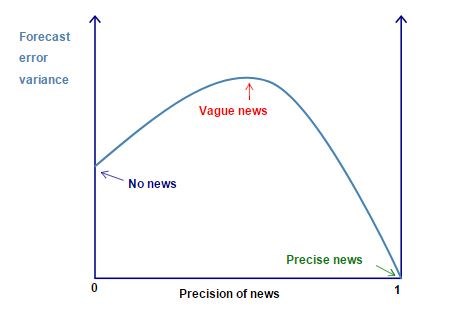

Jaký je tedy hlavní závěr? Reakce na tržní cenu je největší, když je konkrétnost oznámení jenom „střední“. Když oznámení žádnou informační hodnotu nemá, nereagují lidé na trhu na nic, tedy ani na vydané oznámení, ani na tržní cenu. Když je naopak sdělení velmi konkrétní, pak plně reagují na něj a na tržní cenu vůbec. Žádnou další informaci než tu, která je v samotném oznámení, totiž nepotřebují. Když je ale oznámení přesné jenom částečně, jinými slovy, když přináší pouze vágní informaci, reagují jak na samotná slova, tak na tržní cenu. Obé totiž považují za užitečný signál, jak svoje očekávání ještě lépe vycizelovat.

Taper tantrum...a kam se dívám, když nevím

Poslední scénář by někdejší paniku vyvolanou zmínkami o normalizaci americké měnové politiky (taper tantrum) a i jiné podobné události mohl vysvětlit. I když žádný ze subjektů na trhu si správným výkladem nebyl jistý, všichni si vykládali pohyby tržních cen jako signál, jak se danému sdělení rozumí v průměru. Tím, že svůj názor přibližovali tomuto průměru, položili na finančních trzích základy k dalším pohybům, což vyvolalo nadměrnou kolísavost a způsobilo, že budoucí pohyb cen se dal hůře předvídat.

Graf ukazuje, jak se mění rozptyl chyby předpovědi v závislosti na přesnosti informace. S jejím postupným upřesňováním ovšem chyby předpovědi postupně zanikají, píše také Gaballo.

Zdroj: ECB