Po devíti letech se bankovní rada ČNB jednomyslně rozhodla zvýšit svoji hlavní úrokovou sazbu. Dvoutýdenní repo sazba se tak dostává z dosavadních 0,05 % na 0,25 %. Na rozdíl od ECB a navzdory sílící koruně se tedy ČNB rozhodla zahájit cyklu zpřísňování měnové politiky. Další stimulace pomocí extrémně nízkých úrokových sazeb není podle guvernéra třeba, když ekonomika letos poroste podle ČNB o 3,6 % a v příštích dvou letech o více než 3 %.

Své rozhodnutí bankovní rada opírá o nejnovější prognózu inflace, jejíž rizika rada vyhodnotila jako mírně proinflační. Tím proinflačním rizikem má být slabší kurz oproti prognóze „vlivem uzavírání korunových pozic finančních investorů“. Nicméně to, s jakým kurzem ČNB vlastně počítá, zůstává i nadále utajené a o opětovném zveřejňování výhledu kurzu ČNB uvažuje možná někdy v budoucnu. Prozatím se opět omezuje na slova o mírném posilování kurzu a dosavadní tempo posilování (cca o 4 %) považuje guvernér za adekvátní.

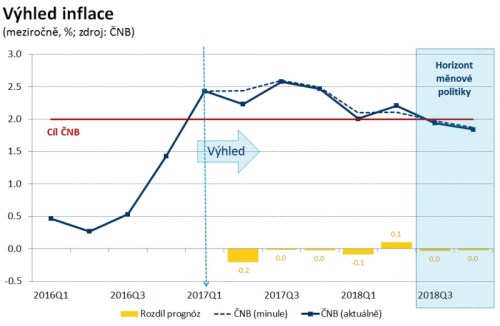

Ve srovnání s minulou prognózou inflace došlo pouze ke kosmetickým změnám. V horizontu měnové politiky – tedy za 12-18 měsíců ČNB počítá s tím, že jak celková, tak i měnově politická inflace poklesnou pod dvouprocentní cíl. Zásadní změnu je však vidět u prognózy HDP, kde centrální banka pro letošek počítala s tempem 2,9 % a nyní je to už 3,6 %. Protože zatím nejsou podrobná čísla, dá se vyvozovat, že se ČNB velmi spoléhá na spotřebu domácností díky rekordní zaměstnanosti a růstu mezd, který guvernér očekává okolo sedmi až osmi procent.

Zajímavý je v rámci celé prognózy nakonec i výhled úrokových sazeb, který ČNB pro příští rok snížila. Zatímco doposud počítala, že tříměsíční PRIBOR dosáhne na konci příštího roku 1,2 %, aktuálně tuto sazbu vidí „jen“ na 1,0 %. Znamená to tedy, že sice centrální banka nastartovala cyklus utahování své politiky, avšak tento proces nemusí být až tak rychlý jako doposud. Podle prognózy na jednotlivá čtvrtletí to vypadá dokonce tak, že letos už by ČNB nemusela dělat nic a teprve až v roce 2018 by mohla přistoupit k dalším dvěma krokům. Otázkou je, zda bude moci až tak jednoduše ignorovat úrokový diferenciál jako doposud, zda se bude naplňovat její optimistická prognóza atp.

Koruna aktuálně dostala stimul k dalšímu posílení v podobě rozšířeného úrokového diferenciálu, nicméně s jeho dalším brzkým rozšířením už to tak růžově vypadat nemusí. Koruna po rozhodnutí ČNB na chvíli prolomila hranici 26 korun za euro, nicméně dlouho jí to nevydrželo. Čím silnější totiž je, tím lepší příležitost pro vybírání zisků vytváří. Na druhou stranu však koruna zůstává lákavou a k její atraktivitě ČNB dnes vlastně hned dvakrát mírně přispěla. Poprvé, když ČNB zvýšila sazby, a podruhé, kdy guvernér řekl, že dosavadní posílení je adekvátní, což neznamená nic jiného, než že ČNB kurz kolem 26 za euro vlastně vůbec nevadí.

Co čekat dál? Pro zbytek letošního roku – pokud jde o sazby – nejspíše nic. Už příští týden uvidíme, jak se začíná naplňovat nová prognóza ČNB, která počítá s růstem inflace nejprve na 2,5 % a pak postupně až na 2,7 %. Následně přijde na řadu odhad HDP za druhé čtvrtletí a mzdy. Zvláště dva poslední ukazatele velmi jasně ukážou, zda je velký optimismus ČNB na místě.