Obvykle se hovoří o tom, že Západ nejdříve do Číny vyvezl inflaci, ta ale poté začala ve světové ekonomice šířit deflační tlaky. A kvůli tomu výrazně klesla i schopnost centrálních bank vyspělých zemí zvýšit tempo růstu cen, píše na stránkách FTAlphaville Izabella Kaminska. Poukazuje ovšem na novou analýzu společnosti Enodoeconomics, v níž známá odbornice na Čínu Diana Choyleva prezentuje trochu jiný pohled na věc. Další čínský export deflace je totiž podle ní méně pravděpodobný a trhy by se měly obávat něčeho úplně jiného.

„Většina globálních investorů očekává, že se Pekingu úspěšně povede ekonomická transformace a Čína přejde na nový model. Někteří se ale stále obávají toho, že cíle dosaženo nebude a namísto větší rovnováhy v čínském hospodářství přijde krize. Čína by pak do světové ekonomiky exportovala svou deflaci. Moje analýza ovšem ukazuje, že trhy se v následujících měsících budou muset vyrovnat s opakem. Tedy s exportem inflace,“ říká Choyleva.

Čínský deflátor založený na oficiálních číslech totiž ukazuje, že inflace nabírá na tempu a deflátor, který počítá Enodoeconomics dokonce ukazuje na ještě prudší zrychlení růstu cen než oficiální čísla. Naopak index spotřebitelských cen naznačuje jen na utlumenou inflaci a právě on je tím hlavním měřítkem, které investoři sledují. Inflace měřená na základě tohoto indexu se od chování deflátoru odchyluje již delší dobu, což není zase tak překvapivé. Každý ukazatel totiž měří něco jiného. Inflace založená na indexu spotřebitelských cen pracuje s pevně daným košem zboží a služeb a neodráží se v ní změna struktury spotřeby, posun k alternativním produktům a podobně.

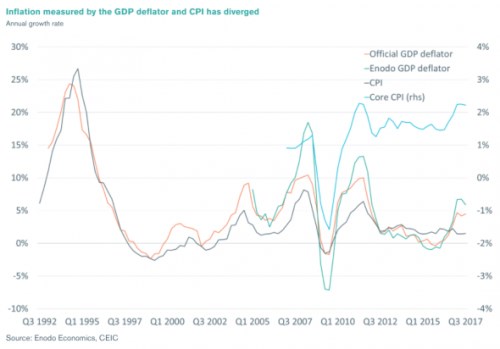

Choyleva ovšem tvrdí, že nyní je rozdíl mezi chováním obou indikátorů tak velký, že jej nelze vysvětlit různou metodologií sestavování. V následujícím obrázku je vyznačen vývoj oficiálního deflátoru, deflátoru od Enodoeconomics, inflace spotřebitelských cen a inflace jádrové:

Choyleva se domnívá, že inflaci založenou na indexu spotřebitelských cen v posledních měsících brzdily zejména ceny potravin, které v letošním roce klesaly. Příčinou byl mohutný převis nabídky nad poptávkou. Pokud dáme ceny potravin stranou a řídíme se jádrovou inflací, zjistíme, že i ta znatelně roste. V září zrychlila na 2,3 % (viz graf). Tuto teorii mohou potvrdit i nová data týkající se cen čínských dovozů a vývozů. Nicméně je skutečně možné, že zatímco jsou trhy nastaveny na riziko čínské deflace, její ekonomika může překvapit exportem opačného jevu a ovlivnit tím i monetární politiku vyspělých zemí.