Mezi ekonomy a investory zaměřujícími se na makroekonomické strategie je nejžhavějším tématem současnosti zřejmě Phillipsova křivka. Diskutuje se o tom, zda úplně zmizel vztah mezi inflací a nezaměstnaností a pokud ano, jaký to má dopad na monetární politiku. V centru celé debaty pak stojí vývoj v americké ekonomice, kde stále nedochází ke zvýšení inflace. Relevantní je tato otázka ale i pro eurozónu a Japonsko, píše na svém blogu na Financial Times investor a ekonom Gavyn Davies.

Lawrence Summers se na nedávné konferenci na Peterson Institute ptal účastníků, jak asi budeme dnešní debatu o Phillipsově křivce hodnotit za pět let. Tedy zda v té době už budeme vědět, že vztah mezi inflací a nezaměstnaností byl jen načas oslaben či zda celý tento teoretický rámec už definitivně pozbyl své platnosti. Dostalo se mu celé škály odpovědí.

Olivier Blanchard se jako typický zastánce tradičního keynesiánského rámce domnívá, že Phillipsova křivka stále existuje, ale nemá tak jasné kontury. Podobně uvažuje i šéfka Fedu Janet Yellenová. Lael Brainard a Neel Kashkari z FOMC se ovšem domnívají, že vztah mezi inflací a nezaměstnaností je už velmi slabý a inflaci ovlivňují spíše strukturální faktory. A Mario Draghi bohužel odmítl na uvedené téma vůbec uvažovat a pouze řekl, že i nadále zůstává zastáncem uvolněné monetární politiky.

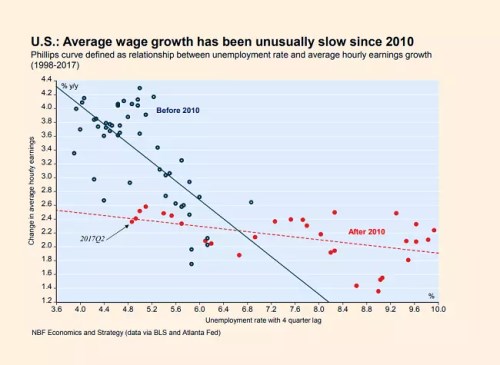

Davies k uvedené debatě dodává, že „i když se Phillipsova křivka neukáže při zběžném pohledu na data, ještě to neznamená, že úplně zmizela“. A i kdyby skutečně již neexistovala, celý koncept této křivky podle něj jen tak nezmizí, protože je základním kamenem monetární politiky. V některých zemích mohou data na existenci křivky stále ukazovat, ale podle následujícího obrázku došlo ve Spojených státech k jejímu výraznému zploštění. Jinak řečeno, vztah mezi inflací a nezaměstnaností podle těchto dat skutečně výrazně oslabil:

Podle Daviese mohou být ale podobné jednoduché grafy zavádějící, protože body v nich jsou určeny mnoha proměnnými, které zakrývají i trvající vztah mezi nezaměstnaností a inflací. Pokud bychom i přesto dospěli k závěru, že nezaměstnanost už na inflaci nemá vliv, pak se v podstatě dostáváme do situace, kdy nejčastěji používané modely centrálních bank budou předpokládat, že inflace závisí jen na inflačních očekáváních. To by znamenalo, že zmizí vazba na reálnou ekonomiku a inflace se stane předmětem sebenaplňujícího se proroctví. A tudíž bude nepredikovatelná. Centrální banka by v takovém světě nemohla inflaci ovlivnit jinak, než změnou očekávání veřejnosti.

Je těžké si představit, že by centrální banky přijaly všechny drastické důsledky, které by výše popsané změny v modelech a uvažování o inflaci přinesly. Není tedy pravděpodobné, že banky přestanou pracovat s konceptem Phillipsovy křivky bez toho, aby se objevila nějaká alternativa. Centrální bankéři tak budou dále tvrdit, že při velmi nízké nezaměstnanosti se vztah mezi inflací a nezaměstnaností opět objeví a inflace může náhle začít prudce růst. Celkově se ale nacházíme v nepohodlné situaci, protože možná používáme koncept, který není podložen reálnými daty. Mé vlastní výpočty ovšem ukazují, že Phillipsova křivka ve skutečnosti nezmizela, jen se velmi dobře skrývá, uzavírá Davies.