V posledních letech se v USA zejména díky těžbě z břidlic úplně přehodily „ropné polarity“. Zatímco dříve byl pro americkou ekonomiku a akciový trh růst cen ropy negativním šokem, nyní jde o impuls pozitivní. Jeho dopad na zisky a investice v energetice, a následně celou ekonomiku totiž převáží tradiční negativní dopady na kupní sílu společnosti. Až extrémním příkladem tohoto přehození polarit byla zisková recese roku 2016, která úzce souvisela s vývojem cen ropy, a následně problémy amerických těžařů a celého akciového trhu. Nedochází nyní k něčemu podobnému? A co nám vlastně říkají akcie o ropě?

S ohledem na uvedené zřejmě nepřekvapí, když nám následující obrázek ukáže, že nedávné kolísání akciových trhů šlo skutečně ruku v ruce s poklesem cen ropy (viz následující graf). A už vůbec nepřekvapí, že největším oslabením na akciovém trhu prošel energetický sektor, který se z něj navíc na rozdíl od zbytku trhu stále nevzpamatoval.

Zdroj: Nasdaq

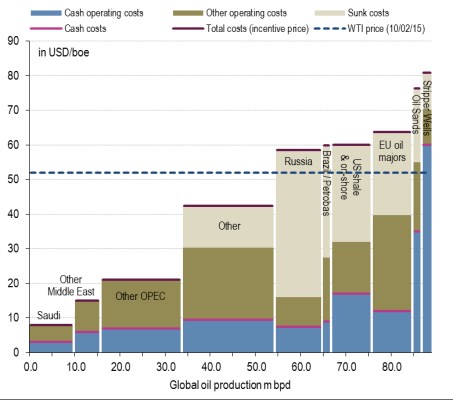

Stane se tedy ropa opět významnou brzdou trhu (o energetikách nemluvě)? Z nekonečného množství tezí a argumentů týkajících se dalšího vývoje na ropném trhu je podle mne stále nejrelevantnější vývoj „marginálních“ globálních nákladů těžby. Tedy to, za jaké ceny se již vyplatí těžba (růst kapacit) v daném regionu s danou technologií. Odhady této nákladové křivky se liší, ale hodně z nich podobně jako ten následující od ukazují na velkou plochost křivky v pásmu zhruba mezi 55 – 65 dolary. Pokud by se tedy cena dostala nad něj, znamená to, že velký objem těžby se stává ziskový, a to zase neznamená nic jiného, než že prudce poroste tlak na opětovné oslabení cen ropy.

Bylo tedy zajímavé sledovat, zda růst cen ropy roku 2017 udrží tempo, či zda se začne při překročení popsaného pásma zadrhávat. Vůbec netvrdím, že obrat, ke kterému v posledních dnech skutečně došlo, přímo souvisel s výše uvedenou nákladovou křivkou. Nicméně je ale pravděpodobné, že čím více se ceny ropy dostávají nad popsané pásmo, o to větší náchylností ke korekci trpí. Z tohoto pohledu tak není moc pravděpodobné, že by došlo k prudkému zvýšení cen ropy, které by představovalo i stimulaci pro americký akciový trh. Spíše doufejme ve stabilizaci cen někde v uvedeném pásmu (nehovořím tu ale o možných hejnech labutí jiné než bílé barvy, geopolitických tenzích, apod.).

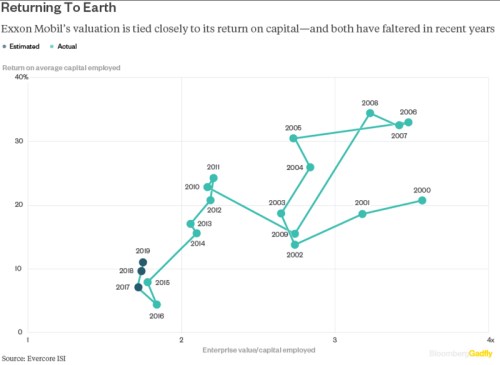

A jaký je dlouhodobý výhled? Pověstnou křišťálovou koulí nám tu v určitém smyslu mohou být akcie. Věnujme pozornost následujícímu grafu - na ose x je poměr tržní hodnoty společnosti k (účetní) hodnotě jejího kapitálu. Na ose y je návratnost kapitálu – poměr zisku daného období ke kapitálu. Celkově vidíme intuitivní pozitivní vztah, ale podívejme se na pár „detailů“. V roce 2000 se s návratností kapitálu kolem 20 % obchodoval s EV/C kolem 3,5. V letech 2006 a 2007 už musel na dosažení o něco málo nižší valuace generovat návratnost ve výši překračující 30 %. V roce 2012 už mu zase návratnost ve výši kolem 20 % (tj., stejná, jako v roce 2000) stačila jen na valuaci ve výši mírně převyšující 2. A podobných vzorců tu je mnohem více:

Já tedy graf čtu hlavně jako jasný indikátor prudce klesající důvěry v zářnou budoucnost ropy a ropných gigantů. Postupem času totiž valuace v daném pásmu návratnosti klesají. Což znamená jediné – akcioví investoři vidí dlouhodobou rizikovost a růstový výhled ropy ve stále temnějších barvách. Možná přijde doba, kdy budou akcie ropných gigantů vykazovat hezkou negativní korelaci k automobilkám, které stanou v čele elektrifikačních závodů. Pak již bude interpretace navýsost jednoduchá.