Na FastCompany jsme před několika dny mohli najít rozhovor s šéfem Applu Timem Cookem. Ten mimo jiné uvedl, že růst ceny akcie pro něj není cílem, ale jen vedlejším produktem úspěchu jeho společnosti. A úspěch je dán tím, zda vyrábí nejlepší produkty a „obohacuje životy lidí“. Kvůli něčemu takovému asi přikupuje i pan Buffett. Ale bližší pohled ukazuje, že situace není černobílá.

Snad nebudu nosit dříví do lesa, když nejdříve věnuji trochu času připomínkou toho, jak si vlastně vede finančně. Až do poloviny roku 2016 k němu trh nebyl zrovna vstřícný, následující rally ale pokořila oživení celého trhu a za poslední tři roky je na tom akcie Applu a index SPX shodou okolností zhruba stejně. Jistě ne náhodou nám pohled na výsledky firmy ukazuje, že v problematickém roce 2016 přišel znatelný meziroční pokles tržeb, zisků, provozního toku hotovosti i volného toku hotovosti. Rok 2017 pak přinesl zlepšení tržeb, ovšem provozní ziskovost se výrazně nezměnila a tok hotovosti se dokonce ještě mírně zhoršil:

Zdroj: Morningstar

Apple se nyní pyšní kapitalizací ve výši cca 910 miliard dolarů. Požadovaná návratnost se u jeho akcie s betou kolem 1,3 může pohybovat na úrovni 10 % ročně. Uvedenou kapitalizaci by tak ospravedlnilo například volné cash flow (či přesněji řečeno tok hotovosti k dispozici akcionářům), které by z úrovně minulého roku rostlo 5 let o 10 % ročně a pak by jeho růst postupně klesl na 2,5 %.

Pohled na předchozí tři roky říká, že takový růstový výhled je jen utopií. Nicméně pro letošní rok čeká tržby ve výši 60 – 62 miliard dolarů a jak ukazuje následující tabulka, v prvním čtvrtletí fiskálního roku 2018 tržby rostly meziročně o 13 %. Většinu tržeb stále generují iPhony a jejich kusové prodeje se meziročně v podstatě nezměnily. 13 % růst jejich tržeb (stejný jako růst tržeb celkových) je tak tažen pouze cenou. A o ní se asi bude hlavně hrát i nadále.

Zdroj: Apple

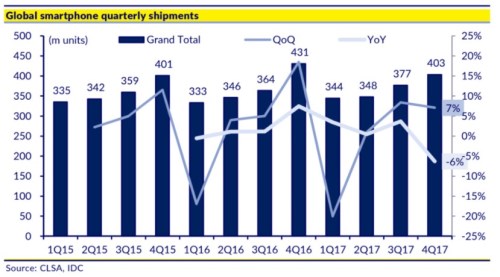

Podle některých názorů má již globální trh s chytrými telefony svůj poptávkový vrchol za sebou (viz následující graf). Pokud se Applu nepodaří nějaký záběr dalšího podílu na trhu (spíše na něj ale budou tlačit konkurenti), bude jeho růst muset být tažen oním zvyšováním ceny a kvality. Tj. zejména opakovaným posunem k novým modelům, které musí alespoň nabízet pocit, že jsou mnohem lepší, než ty předchozí. A samozřejmě je tu množství sázek na produkty a služby zatím příliš neprobádané.

Pan Buffett evidentně věří tomu, že výše popsaná růstová laťka nijak optimistická není a ji bude schopen pokořit (v této víře mu jistě trochu pomáhá i velká zásoba hotovosti v rozvaze Applu). Nám napoví více zmíněný rozhovor s šéfem firmy, kterému bych se spolu s dalšími úvahami chtěl věnovat příště.