Dluhy stále rostou, současné období klidu je jen přechodné a my se řítíme do další krize, která bude právě kvůli narůstajícím dluhům ještě horší, než ta předchozí. Podobných zkázopraveckých příběhů najdeme už řadu let nepřeberné množství. Černobílé vidění světa ale není namístě ani zde. Podívejme se tedy na aktuální stav a pár „detailů“, na které obvykle při jeho hodnocení úplně zapomínáme.

Dluhy, vina, pouta...

Někdy bývá zmiňováno, že německý výraz „die Schuld“ znamená jednak „dluh“, ale také „vinu“. Obojí můžeme skutečně vnímat jako něco, co je třeba napravit, narovnat a dokud tak neučiníme, bude se nám to neustále vracet. Já mám ale radši perspektivu, kterou implikuje anglický výraz pro dluh(opis), tedy „bond“. Zde jde o „pouto“, které v dluhovém případě vzniklo půjčkou a i ono musí být v budoucnu narovnáno, pokud nás nemá neustále poutat.

Výraz „bond“ také hezky ukazuje, že ono pouto se týká obou stran – každý dluh je pro někoho pasivem a pro někoho aktivem (na což při hodnocení výše dluhů k naší škodě zapomínáme). Dluh také vznikl nejen z touhy dlužníka půjčit si, ale také z touhy věřitele půjčit. Zkusme se tedy na následující data dívat právě z perspektivy dvoustranného pouta a vazeb, které ve světové ekonomice vznikly, vznikají a které budou muset být nějakým způsobem rozvázány, pokud nám namísto pomoci nemají škodit.

Spojené státy

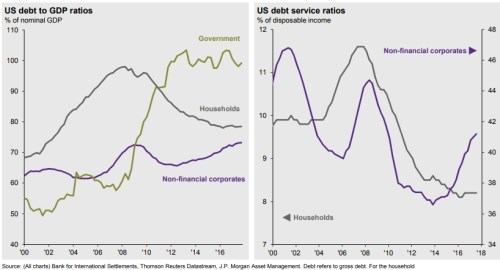

Asi nejhlavnějším dluhovým tématem v USA je dluhy zvyšující fiskální uvolnění přicházející v době, kdy ho je asi nejméně třeba. Pokud se pak podíváme na následující dva obrázky, zjistíme, že zatímco u domácností se nová vlna zadlužování ještě nezvedla, u firemního sektoru dosahuje dalšího vrcholu (což značně souvisí s problematikou odkupů). A vládní zadlužení se pohybuje kolem nového pokrizového standardu na úrovni 100 %. Ale čeká se postupný růst.

Z tohoto pohledu o nějakém obecném rozvazování dluhových vazeb nemůže být řeči, naopak se hromadí další a další. Důležité je ovšem mít na paměti to, že jak z vůle dlužníků, tak z vůle těch, kteří chtějí spořit a tudíž půjčovat (viz níže). Nicméně druhý obrázek ukazuje, že dluhová služba v poměru k příjmům je u domácností na mimořádně nízkých úrovních a ani u firemního sektoru už obrázek nevyznívá tak zle, jako pohled na výši dluhů k HDP. Můžeme samozřejmě tvrdit, že to se změní ve chvíli, kdy začnou růst sazby, ale tato diskuse je trochu složitější, než se nám obvykle předkládá a nechám si ji na konec dnešní úvahy.

Zdroj: JPMorgan

Eurozóna

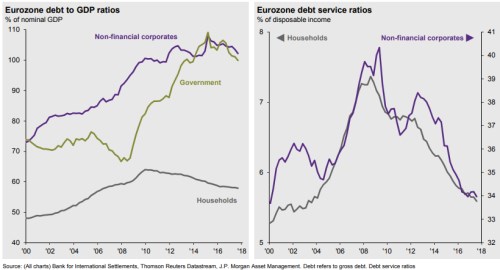

Jak vypadá situace v eurozóně? Vládní dluhy jsou v celku na podobných úrovních jako v USA, ovšem trend míří dolů. Cyklus zadlužení korporací je tu jiný a v posledních letech se míra zadlužení i její vývoj podobají dynamice dluhu vládního (zadlužení evropského korporátního sektoru je podle těchto dat obecně znatelně nad tím americkým). Domácnosti v Evropě také oddlužují a jejich míra zadlužení je zase znatelně pod tou americkou. Druhý graf pak i zde ukazuje, že dluhy sice mohou být stále dost vysoko, ale zátěž s nimi spojená je naopak na úrovních dosti nízkých:

Zdroj: JPMorgan

Čtenář může tvrdit, že ona nízká dluhová zátěž panující i přes vysokou míru zadlužení je odrazem mimořádně nízkých sazeb. A až sazby vzrostou, vše se obrátí a dluhy na nás dolehnou plnou silou. První tvrzení rozporovat nelze, druhé je ale už značně neúplné. Platí vlastně pouze v případě, že bychom věřili, že sazby (zejména ty dlouhodobé) jsou totálně zmanipulované centrálními bankami a odtržené od vývoje v reálné ekonomice.

Pokud naopak uvěříme rozumné teorii, která říká, že sazby jsou hlavně taženy tím, v jakém stavu je ekonomika, uvědomíme si následující: Pokud by sazby měly hodně vzrůst, stalo by se tak pouze v případě, že bude probíhat ekonomický boom. To znamená, že růst sazeb by dluhovou zátěž zvyšovat, zároveň by jí ale ulehčoval boom v příjmech. Pokud tento boom nepřijde (nebude pokračovat) sazby se zase tolik nezvednou. Vyloženě černým scénářem je tak pouze růst sazeb bez odpovídajícího ekonomického boomu. K němu může dojít, ale nejde o samozřejmost.

Celkově mi pak z výše uvedeného vychází, že dluhová dynamika jako celek v USA a eurozóně určitě nejde směrem jasného oddlužování, do vyložené krize máme ale v těch zatím nejpravděpodobnějších scénářích daleko (něco jiného může být Čína, na kterou se podíváme příště). O tom, nakolik se k ní přiblížíme, budou rozhodovat jak ti toužící po půjčených penězích, tak ti, kteří touží je půjčovat. Za vysoké dluhy jsou totiž stejnou měrou odpovědny třeba takové notoricky si půjčující země jako Spojené státy, tak notoricky půjčující země, jako je Německo.

Tyto země totiž fakticky nejsou schopny, či ochotny spotřebovat to, co vyrobí a pokud chtějí udržet své stroje a lidi v chodu, musí na tuto spotřebu půjčit jiným. Jenže pokud mají být dluhy spláceny, musí být dlužník ochoten a schopen splácet a věřitel musí být ochoten nechat si splácet. Což znamená, že musí začít spotřebovávat více, než vyrobí – pravý opak toho, co činí třeba takoví Němci. A to je přesně ten důvod, proč při úvahách o dluzích a možných krizích musíme brát na zřetel oba konce oněch pout.