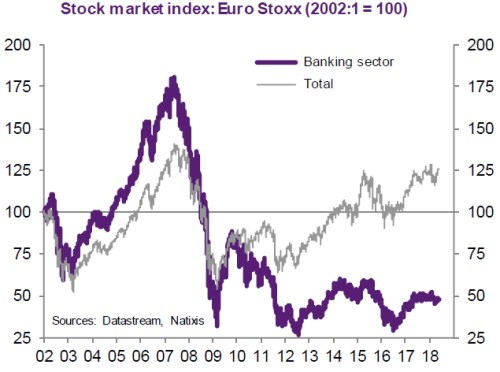

Za posledních 12 měsíců si evropské akcie vedou znatelně hůře, než akcie americké. A mezi nejzkoušenější sektory v Evropě patří banky (viz první graf). Na jednu stranu nejde o tak velké překvapení už proto, že tento sektor je už tradičně první na ráně v případě, že se objeví nějaké hlubší problémy. Detailnější pohled ale už tak jednoznačně nevyznívá.

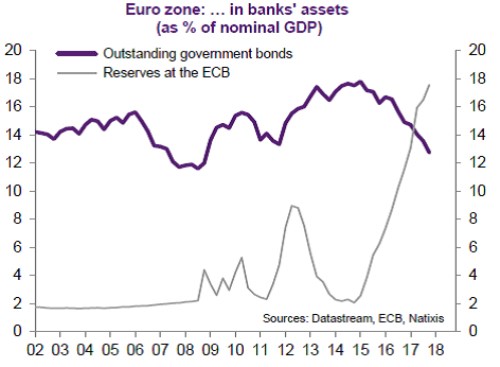

Na odolnost evropských bank se nedávno v jedné ze svých analýz zaměřil Natixis a dospěl k názoru, že tyto společnosti od poslední krize znatelně navýšily svůj kapitál, snížily objem rizikových aktiv, zvýšily objem rezerv a v neposlední řadě vzrostla jejich ziskovost. Velké obavy v investorech vyvolávaly také investice do vládních obligací, které propojovaly tento sektor se sektorem vládním a zvyšovaly jeho citlivost na dluhové krize. Jak ukazuje graf druhý, situace se ale i zde od roku 2014/2015 podstatně změnila. Tehdy dosahoval objem vládních dluhopisů držených v rozvahách bank asi 18 % HDP, nyní směřuje ke 12 % HDP. Nachází se tudíž na nejnižší úrovni od roku 2009:

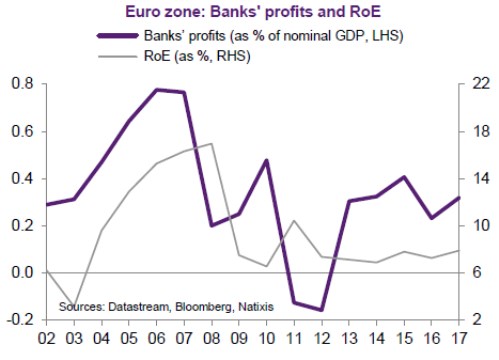

Podívejme se trochu detailněji na vývoj ziskovosti, protože ten je z pohledu investorů jedním z klíčových ukazatelů. Z třetího grafu vidíme vývoj poměru bankovních zisků k HDP. Takto měřená ziskovost se začala z červených čísel zvedat v roce 2012 a lokálních maxim dosáhla v roce 2014. Jenže pak přišel opětovný pokles. Nyní se stále nacházíme pod předchozími maximy. V grafu je pak vyznačen i vývoj návratnosti vlastního jmění ROE, která také neukazuje na nějaký ziskový boom: přesněji řečeno ano, zisky se zvýšily, ale nehledejme tu něco podobného, co nastalo třeba v americkém bankovním sektoru:

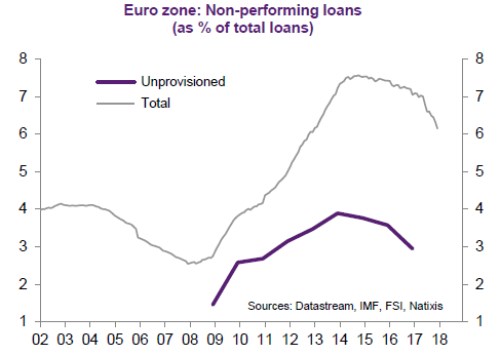

Natixis vysvětluje negativní postoj trhů k evropským bankovním akciím tím, že v investorech jsou ještě živé vzpomínky na poslední krizi a v neposlední řadě také stále vysokým objemem špatných úvěrů – viz další, poslední graf:

Obrázek tedy nevyznívá tak zle, jako před několika lety, ale do nějakého růžového druhého extrému jsme se evidentně také nepřesunuli. Ukazují to plošná data - obavy zřejmě budí zejména ony špatné úvěry, které do značné míry generuje Itálie (a nemá smysl zdůrazňovat, že ta nyní nepomáhá evropským akciovým trhům obecně). Na klidu tu ale nepřidávají ani takoví Němci, jejichž (a nejen ona) má do silné banky s vysokou ziskovostí také zřejmě daleko. Mimo jiné to vede k tomu, že evropské banky mají jako celek beta ve výši kolem 2 – jsou tedy ze systematického hlediska dvakrát rizikovější než celý trh.

Americké banky na tom jsou v mnoha ohledech lépe. Jeho ziskovost se již přibližuje předkrizovým maximům, což je samozřejmě do značné míry i odrazem toho, jak si dlouhodoběji vede americká ekonomika a trhy. A také toho, jak byla v USA uchopena pokrizová restrukturalizace. Nyní se navíc americké trhy radují, že může přijít vlna deregulace. Pokud ale vrátí věci zpět do stavu z předkrizových let (či ještě horšího), koledujeme si o opakování, či velké rýmování historie. Zatím ale americké finanční instituce lákají mnohem více, než ty evropské.