Investiční společnost Pictet v jedné ze svých posledních analýz poukazuje na to, že produkce ropy ve Venezuele klesá, těžba v Iránu je ohrožena sankcemi a americká těžba naráží na kapacitní omezení (zejména přepravní). Volné těžební kapacity v globální ekonomice tak podle odhadů dosahují jen asi 2 miliony barelů za den, a tudíž je dost dobře možné, že ceny ropy se dostanou znatelně nad „dlouhodobě rovnovážnou úroveň“. Což podpoří v jeho ropné rebelii – viz níže.

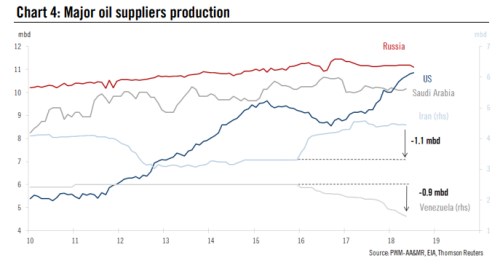

Vývoj u významných hráčů nabídkové strany popisuje následující graf. Jemu dominuje několikaletý růst těžby v USA. Z hlediska současné situace je relevantní zejména propad těžby ve Venezuele a rizika spojené s těžbou v Iránu:

O krátkodobém, či přesněji řečeno cyklickém růstu cen ropy, také občas hovoří například francouzský Natixis. Ten v podstatě tvrdí, že ropný cyklus se bude dál točit podle zaběhlých vzorců. Nás tudíž čekají cyklicky vyšší ceny ropy tažené utlumenými investicemi do těžby. On se ale tento cyklický pohled nevyhnutelně prolíná s tím dlouhodobým, strukturálním. Řada ropných gigantů se totiž odklání od ropy „necyklicky“ – věří v budoucnost alternativních zdrojů energie a investují právě do jejich rozvoje. Ale ne všichni.

Již před časem jsem tu poukazoval na to, že jakýmsi rebelem je v tomto pohledu . Ten například ve svých strategických výhledech sveřepě tvrdí, že ropě se bude i nadále vést z poptávkového hlediska dost dobře. I na Fool.com před několika dny poukazovali na to, že se svými investicemi hodlá i nadále zaměřovat zejména černé zlato. Letos hodlá investovat zejména do těžby 24 miliard dolarů, v roce 2019 by toto číslo mělo vzrůst asi o 15 % a kolem roku 2023 už by chtěl investovat ročně asi 30 miliard dolarů. Mezi rozjetými projekty je těžba v Brazílii, u pobřeží USA, či třeba v Mozambiku.

Jak hodnotí tuto strategii Exxonu trh? Jelikož se kapitalizace Exxonu drží stále kolem 350 miliard dolarů, moc se nemění ani moje již dříve prezentovaná kalkulace: Volný tok hotovosti firmy se minulý rok přiblížil 15 miliardám dolarů. Dejme tomu, že firma by tuto částku vydělávala ročně donekonečna - současná hodnota takového toku hotovosti pak odpovídá 202 miliardám dolarů. Kapitalizace je znatelně výš, takže trh předpokládá, že bude v budoucnu vydělávat o dost více. Konkrétně implicitně počítá s tím, že volný tok hotovosti poroste donekonečna (!) o 3 % ročně.

Jinak řečeno, trh předpokládá, že ropný a prosperující tu s námi bude ještě hodně, hodně dlouho. Základní možnosti, jak k tomu může dojít, jsou přitom jen dvě: Buď jsou sny o elektromobilech a alternativních zdrojích energie skutečně jen sny a rebel nakonec jde tou správnou cestou. Tady bychom se asi bavili zejména o alternativních způsobech omezení uhlíkových emisí v atmosféře. Nebo se i nakonec úspěšně přetransformuje na něco úplně jiného a dokáže na tom vydělávat minimálně tak dobře, jako nyní na ropě.

Jeho vedení dokonce hovoří o tom, že zisky a tok hotovosti se do roku 2025 ve srovnání s rokem 2017 zdvojnásobí. A návratnost kapitálu se zvedne ze 7 % na 15 %. Rebel má tedy velké ambice, ale obávám se, že k jejich dosažení by hodně potřeboval i onu cyklickou pomoc ropného trhu popsanou výše (otázkou je, co pak nastane, až se cyklus otočí). Nebo ještě lépe (pro něj) odvanutí elektrifikačních plánů. Možná dokonce, že v budoucnu uvidíme silnou korelaci (negativní) mezi akciemi Tesly a akciemi Exxonu. Právě kvůli jeho rebelii.