Na finanční trhy v posledních týdnech doléhaly negativní tlaky z rozvíjejících se ekonomik, které pramenily jednak z utahování americké monetární politiky a také z procesu oddlužování čínské ekonomiky. K tomu se přidala vážná pochybení na straně ekonomické politiky v Turecku a Argentině. Známý investor a ekonom Gavyn Davies ze společnosti Fulcrum AM ovšem tvrdí, že globální růst zatím těmito faktory poškozen nebyl.

Růst ekonomické aktivity se v polovině roku dostal do mírného útlumu. Ovšem stále se podle Daviese pohyboval nad trendem, a „to může být důvodem, proč zůstaly ceny aktiv ve vyspělých zemích většinou imunní vůči turbulencím na rozvíjejících se trzích“. „Extrémně silný“ zůstává růst v USA, kde ekonomice mimo jiné pomáhá poptávková fiskální stimulace. Ta více než vyvažuje utahování finančních podmínek v americkém hospodářství, které je dáno zvyšováním sazeb centrální bankou. Během léta sice panovaly určité obavy, že Spojené státy slábnou. Ty se ale nyní ukazují jako liché a ekonomika se vrátila k tempu růstu kolem 3,5 %. Riziko recese je ze statistického hlediska minimální, „a to nejméně do poloviny příštího roku.“

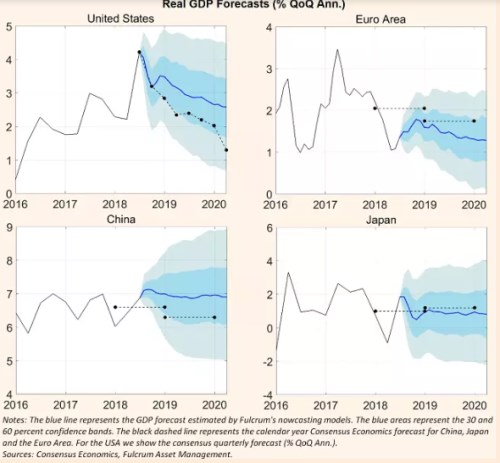

EU roste letos znatelně pomaleji, i když modely společnosti Fulcrum stále ukazují, že se drží nad trendem. V eurozóně se objevují známky „normalizace růstu kolem 1,5 %“, což je znatelně pod vrcholem dosaženým v minulém roce. Ekonomická aktivita ve Velké Británii podle Daviese vykazuje překvapivou stabilitu ve světle obav z dopadů brexitu. Růst v Asii je „je také trochu lepší, než se čekalo“, a to zejména s ohledem na obavy z obchodních válek a čínský proces oddlužování. V Číně se podle modelů Fulcrumu růst usazuje na úrovni kolem 7 %.

Následující grafy ukazují současné projekce dalšího vývoje založené na modelech společnosti Fulcrum AM:

Modely konkrétně ukazují, že globální růst by měl v roce 2019 postupně ubírat na tempu, a to zejména kvůli vývoji ve Spojených státech. Podle Daviese jsou ale ekonomové ohledně vývoje v této zemi příliš skeptičtí. Mělo by tak dojít k mírnému posunu konsenzuálních očekávání směrem nahoru. Podobná je situace v Číně, kde se nyní růst nachází „vysoko nad oficiálním cílem vlády“. Modely Fulcrumu jsou ve srovnání s konsenzem naopak pesimističtější u eurozóny. Konkrétně to znamená, že její ekonomika by se měla vracet k trendu rychleji, než se obecně čeká.

Mezi hlavní rizika řadí investor „nepřátelsky se chovající Fed“, který by reagoval na velmi pozitivní vývoj ekonomické aktivity v USA a inflaci v případě, že by rostla překvapivě vysokým tempem. Taková překvapení jsou přitom podle Daviese příští rok dost možná, a Fed tak může být donucen zvýšit sazby více, než nyní trhy čekají. K tomuto riziku můžeme přiřadit zmíněné oddlužování čínské ekonomiky a obecně utahování finančních podmínek na rozvíjejících se trzích. A v neposlední řadě i hrozbu obchodních válek, která se zatím neprojevuje v průzkumech sentimentu, ale zjevná je již ve výsledcích výrobního sektoru. „Toxická kombinace těchto rizik by pak mohla odhalit slabá místa ve finančním systému, která tu zůstávají i deset let po pádu Lehman Brothers,“ uzavírá Davies.

Zdroj: Financial Times, Fulcrum AM