Nabídková křivka ropného trhu, či přesněji řečeno křivka mezních nákladů, za které jsou různé země a regiony schopny dodávat na trh ropu již se ziskem, dlouho napovídala, že ceny černého zlata by se neměly dostat výrazně nad 50 – 60 dolarů. Tuto tezi (a je to jen teze) letošní rok slušně testuje. Když už to vypadalo, že její relevance pominula, ceny se začaly opět vracet do zmíněného pásma, či dokonce jej zase podstřelovat. Jak tento vývoj celkově hodnotit z pohledu akciového trhu?

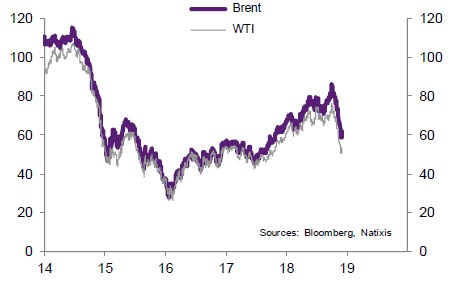

Pohyb cen ropy od roku 2014 je vyznačen v následujícím grafu. Jde o takové velké U, jehož dna bylo dosaženo na samém počátku roku 2016, pak přišel opětovný růst, poslední týdny ale už ceny opět korigují, a to znatelně:

Západní země jsou obvykle dovozci ropy, růst její ceny tak působí jako negativní nabídkový šok a její pokles jako šok pozitivní. Můžeme to vnímat i tak, že růst cen ropy zvyšuje transfer bohatství z vyspělých zemí do zemí těžících ropu a zároveň tlumí ekonomiku těch prvních. S těmito po dlouhá desetiletí stále stejně rozdanými kartami ale před lety začali hýbat Američané prudkou expanzí těžby ropy z břidlic. Nenechali se zastavit ani takovými detaily, jako že v některých oblastech je kvůli frakování možné jako pochodeň zapálit to, co proudí z vodovodního kohoutku. A během pár let se z nich stala energetická velmoc. Čímž postupně prohodili i polarity, jakými jejich ekonomika reaguje na pohyb cen ropy.

Nejedna ekonomická úvaha a analýza (včetně té od Natixisu, z které jsou dnešní grafy) tvrdí, že Spojené státy se již dostaly do stavu, kdy jim vyšší ceny ropy neškodí, ale prospívají. Jde sice stále o zemi, která je čistým dovozcem energií a růst cen ropy se tak mimo jiné negativně projevuje na výdajích domácností na „neenergetické“ zboží. Nicméně ropný, respektive energetický, sektor je již tak významný, že jeho reakce na vyšší ceny ropy (zisky, investice, aktivita) tento negativní efekt převýší. Čímž už se dostáváme přímo k akciovému trhu.

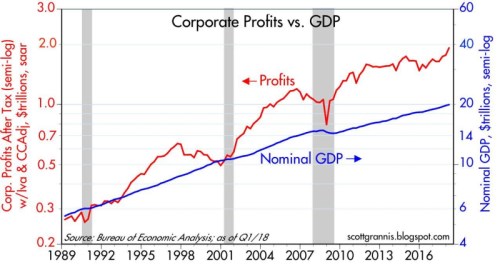

Z následujícího grafu je vidět, jak se ziskovost amerického korporátního sektoru prudce propadla během finanční krize, pak se celkem rychle začala zotavovat. Mimochodem mnohem rychleji než produkt, což ukazuje na tolikrát zmiňovanou a dnes již značně problematickou příjmovou nerovnost, ale to je z trochu jiného soudku. Následně se ale dostavila další zisková recese se dnem dosaženým někdy na přelomu let 2015 a 2016.

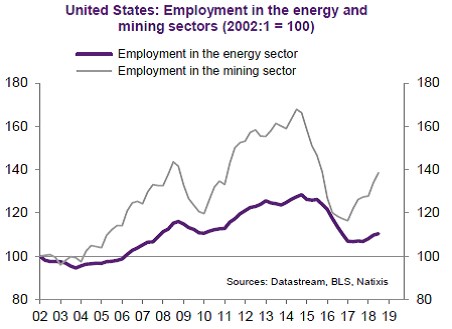

Pokud se čtenář nyní vrátí k prvnímu dnešnímu grafu a bude se mu zdát, že mezi oběma existuje nějaká spojitost, nemýlí se. Dostavil se totiž přesně onen efekt, o kterém jsem hovořil výše – vývoj na ropném trhu strhnul dolů americký energetický sektor a jeho zisky. A nějaký pozitivní dopad nižších cen ropy na disponibilní příjmy domácností neměl ani náhodou na to, aby tento negativní efekt vyvážil. Asi není divu s ohledem na to, jak energetika hýbe se zaměstnaností:

Nyní se nacházíme v situaci, kdy se hodně uvažuje o dalším vývoji ziskovosti obchodovaných společností, které za sebou mají pár čtvrtletí mimořádného růstu zisků. Pokud rok 2019 přinese na této frontě výrazné ochlazení (a z Fedu se nestane holubník plný hrdliček, které se ještě nedávno vydávaly za jestřáby), akciím se nahoru chtít nebude. Spíše to bude vypadat na nějakého probuzeného brtníka, či koalu.

Otázka na závěr: Je ale celý ropně-ekonomicko-akciový mechanismus tak jasný, jak jsem jej popsal? Zdálo by se, že ano, ale jak ve své analýze připomíná Natixis, americký prezident se z nějakého důvodu stále snaží tlačit na Saúdskou Arábii, aby zvýšila (či nesnižovala) svou těžbu a exporty. V rámci logiky platící před americkým energetickým boomem by takový postoj byl pochopitelný, ovšem v rámci logiky nové je kontraproduktivní (investoři ale asi podobnou chybu dělat nebudou). Jsou tu podle mne dvě možnosti:

Buď současná americká vláda stejně jako v řadě dalších případů zaspala dobu. Nebo jí jde především o lidi z ulice, a ne o Wall Street, protože nižší ceny ropy by v logice uvedeného sice druhému subjektu škodily, ale prvnímu spíše prospívaly (ani celý ropný efekt, o kterém dnes hovořím tak od oné příjmové nerovnosti opravdu nejde úplně odtrhnout). WSJ před několika dny psal o tom, jak je současný americký prezident závislý na sledování vývoje na akciovém trhu (o jeho dosavadních krocích nemluvě). Takže „b“ asi správně nebude.