Když v roce 2017 probíhal globální boom, mimo jiné oživil naděje na to, že evropské akcie si konečně začnou vést výrazně lépe, než jejich americké protějšky. Jedním z teoretických důvodů pro to byl vyšší potenciál pro zvýšení ziskovosti evropských korporací. Ten měl být daný tím, že úroveň jejich zisků měřená relativně k předkrizovým maximům byla mnohem nižší než v USA. Evropská ekonomika ale byla následně v podstatě první, která v roce 2018 začala negativní způsobem narušovat synchronizované globální oživení. A nyní je s problémy v Itálii, brexitem a na povrch opět se deroucími strukturálními problémy eurozóny ona naděje asi definitivně pod zemí. Pokud by ale čtenář z podobného hodnocení nabyl dojmu, že evropské akcie jsou plošně velmi levné, mýlil by se.

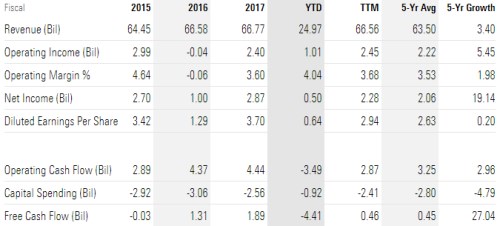

K této úvaze mě vlastně dovedl pohled na současnou valuaci a výsledky jednoho z evropských kolosů – společnosti Airbus. Vysvětlím proč. Jak ukazuje následující tabulka, firmě tři roky zhruba stagnují tržby, za posledních 12 měsíců vydělala na provozním zisku cca to, co v roce 2017. Provozní tok hotovosti klesl na 2,87 miliardy eur, volný tok hotovosti FCF (to, co zbude po investicích) na 0,46 miliardy eur:

Zdroj: Morningstar

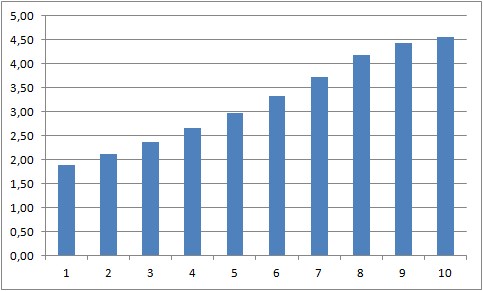

Jak se tato základní čísla rýmují s kapitalizací, která dosahuje 68,8 miliardy eur? FCF je dost rozházené, pokud bychom za relevantní hodnotu brali průměr za posledních 5 let (0,45 miliardy eur), pak by na ospravedlnění kapitalizace musel například po dobu šesti let růst o 33 % (slovy třicet tři procent) ročně a pak by růst postupně klesl ke 4 %. Pokud bychom za výchozí hodnotu vzali nejvyšší FCF posledních let (1,89 miliardy eur), kapitalizaci by ospravedlnil další vývoj tohoto FCF popsaný následujícím grafem. Do šesti let by se i při tomto krátkodobém optimismu musel tento tok hotovosti zdvojnásobit a pak ještě nějakou dobu dál slušně růst:

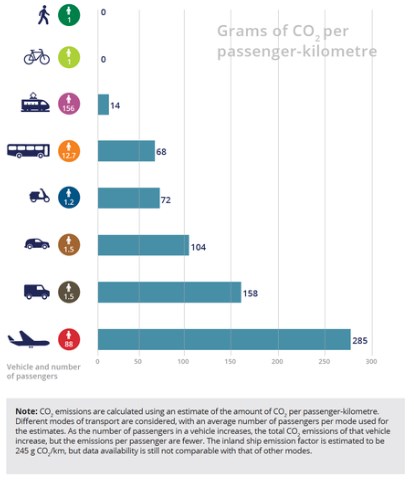

Je zřejmé, že s historií posledních pěti let se podobný vývoj implikovaný současnou cenou akcií Airbusu a kapitalizací ani zdaleka nerýmuje (rým bychom dostali pouze, pokud bychom použili FCF tak, jak jej počítá/očišťuje sám Airbus). Pokud by se firma dál pohybovala v mantinelech posledních pěti let (její tržby, zisky a hlavně tok hotovosti by rostly o necelá 4 %), kapitalizace by „férově“ byla znatelně níže. Pokud bychom pak chtěli ospravedlnit/vysvětlit výše uvedený silně růstový graf, museli bychom předpokládat celkem mohutný rozvoj letecké dopravy, tažený zřejmě zejména rozvíjejícími se ekonomikami. Příště se podíváme, co k tomu říká sám Airbus. Dnes ale bez dalšího komentáře ještě jeden graf, který porovnává emise na osobu/kilometr u jednotlivých druhů dopravy: