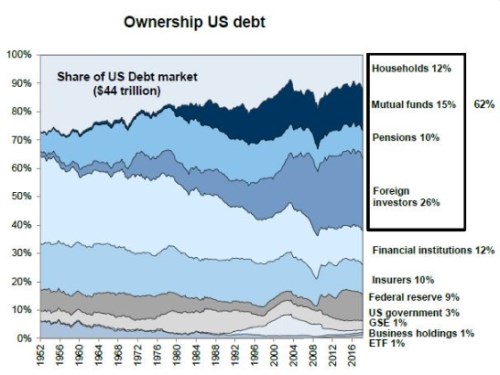

Banka před několika dny zveřejnila sérii grafů, která ukazuje, jak se během let měnila situace na akciových a dluhopisových trzích. První z nich ukazuje, jak se v čase pohybovala struktura vlastníků amerických vládních obligací. „Někteří lidé se obávají toho, jak velkou část obligací drží zahraniční subjekty s tím, že by jim to mělo nad USA dávat nějakou kontrolu. Já to ale vnímám jako pozitivní jev, který ukazuje, jak je dnes vše globalizované a propojené. Z hlediska míry mezi dominantními regiony jde o dobrou věc,“ píše investor Ben Carlson z Ritholtz Wealth Management v komentáři ke grafu.

Zatímco na počátku padesátých let držely zahraniční subjekty zanedbatelnou část amerických obligací, dnes je jejich podíl kolem 26 %. Domácnosti drží asi 12 % obligací, vzájemné fondy přibližně 15 % a fondy penzijní kolem 10 %. Fed má ve své rozvaze 9 % dluhopisů a podíl ostatních finančních institucí postupně klesl až na současných 12 %.

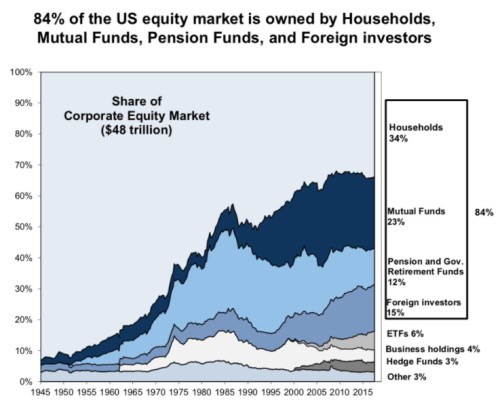

Druhý graf ukazuje strukturu vlastnictví amerických akcií. Domácnosti drží přímo 34 % trhu, zatímco po druhé světové válce byl jejich podíl více než 90 %! Znatelně se zvýšil zejména podíl vzájemných, penzijních a dalších fondů a také podíl zahraničních investorů, kteří nyní drží přibližně 15 % amerického trhu:

Carlson píše, že během let proběhla mohutná institucionalizace trhu, která se projevuje poklesem přímého vlastnictví akcií domácnostmi a rostoucím významem finančních institucí na trhu. To znamená, že „vývoj na trhu je nyní téměř úplně v rukou institucionálních investorů“. Tím podle Carlsona vzrostl „konkurenční boj o ty nejlepší investiční nápady a zároveň je těžší držet prst na tepu trhu, protože se tam pohybuje tolik různých pohledů a cílů“.

Data také ukazují, že nejbohatší domácnosti jsou hlavním vlastníkem akcií, naopak střední třída investuje do akcií stále méně. Pokud bude tento trend pokračovat, bude se propast v bohatství nadále rozevírat. „Z tohoto důvodu ale nemám obavy, že by generace babyboomu vyvolala propad na trhu ve chvíli, kdy by v důchodovém věku prodávala své akcie,“ píše Carlson. Většina peněz z prodaných akcií pak podle něj půjde na charitu nebo bude věnována další generaci.

Investor na základě analýzy banky také tvrdí, že se dnes hodně hovoří o vlivu ETF na chování celého trhu, ale „vzájemné fondy stále vlastní asi patnáctkrát více dluhopisů a čtyřikrát více akcií než ETF“. A je podle něj „hloupé předpokládat, že indexové fondy nějak vytlačí aktivní investory z trhu, protože na něm je příliš mnoho peněz na to, aby k něčemu takovému došlo ve větším rozsahu“.

Zdroj: The Wealth of Common Sense