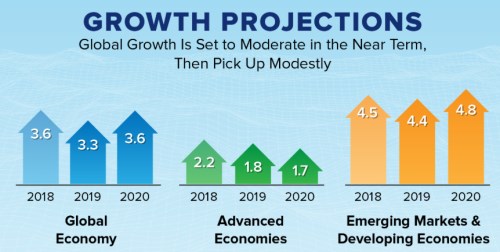

Mezinárodní měnový fond snížil své projekce letošního růstu globální ekonomiky z 3,5 % na 3,3 %, pro příští rok ponechal odhad ve výši 3,6 %. Investiční společnost Pictet v jedné ze svých posledních analýz píše, že letošní rok vidí stejně jako MMF. Před týdnem jsem tu uvažovali nad tím, zda se čínská ekonomika již neodráží od cyklického dna. Pictet v podstatě tvrdí, že to samé by mělo platit o celé světové ekonomice.

Společnost staví svůj názor do značné míry na vývoji globálního PMI ve výrobním sektoru, který shrnuje následující graf. Míra tohoto optimismu je svým způsobem patrná z toho, že v březnu zůstal index „jen“ nezměněn, když předtím deset měsíců v řadě klesal. Současný vývoj je přitom tažen znatelným zlepšením u rozvíjejících se trhů a zároveň pokračující zhoršováním sentimentu v eurozóně a v USA.

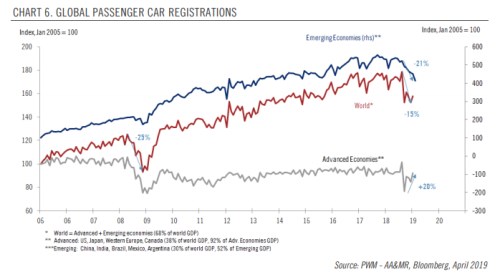

Podle Pictetu by mohl také nastat obrat v dosud negativním vývoji v mezinárodním obchodu a v neposlední řadě firma čeká uvolňování globálních finančních podmínek. V našich, na globální automobilový trh navázaných, končinách pak stojí za pozornost druhý graf. Popisuje vývoj registrací nových automobilů ve vyspělých zemích, v rozvíjejících se zemích a v celé světové ekonomice:

Je zřejmé, že prodeje aut již nějaký čas ubírají globální ekonomice na síle. A nyní to platí zejména o její rozvíjející se části, protože zde se situace dál zhoršuje. Ve vyspělých zemích naopak pozorujeme tendenci ke korekci předchozího propadu. Do určité míry jde tak o zrcadlový obraz toho, co dělají PMI.

Pokud se podíváme trochu detailněji na projekce MMF, zjistíme, že Fond počítá s následujícím: Světová ekonomika letos mírně zpomalí na ona 3,3 % z 3,6 % roku 2018 a pak opět zrychlí na 3,6 %. „Pod povrchem“ ale bude situace rozdílnější: Ve vyspělých zemích by mělo postupně docházet k ochlazování tempa růstu, zatímco rozvíjející se trhy by měly překonat letošní růstovou slabost a příští rok se dostat na 4,8 %. O nějaká blížící se recesi není tedy u Pictetů ani MMF ani známky.

Zdroj: MMF

Na závěr si dovolím malý úkrok stranou tématu, které tu také občas zmiňuji: MMF se ve svém posledním výhledu věnuje i tomu, jak ve světové ekonomice roste tržní síla firem. Dochází k závěru, že v rozvíjejících se zemích k tomuto růstu nedochází, ovšem ve vyspělých ekonomikách ano. A to docela plošně, i když tento trend je koncentrován u „dynamických inovativních firem“. Fond se domnívá, že pokud by tento trend pokračoval, mělo by to i makroekonomické důsledky: omezení investic, další snižování podílu práce na celkových příjmech, omezení inovací a dokonce i složitější provádění monetární politiky.

Jeden ze čtenářů reagoval na mou nedávnou úvahu o příjmové nerovnosti v USA a v Číně se zajímavým komentářem o tom, že „chudoba cti netratí“ a nerovnost není problémem v případě, že systém jako takový je nastaven férově. Do značné míry bych se s tím jako s tezí ztotožnil. Jenže se mi zdá, že zachování oné férovosti v prostředí extrémnější příjmové nerovnosti je spíše snem. Vysoká nerovnost pokřivuje systém a pokřivený systém obratem podporuje její růst. I proto zde zmiňuji výše uvedené závěry MMF – vysoká tržní síla některých firem (tedy jedna z forem nefér systému) a příjmová nerovnost spolu totiž mohou úzce souviset.