Německá „dluhová brzda“ byla do ústavy zabudována na základě široké politické shody v roce 2009. Tedy v době, kdy Německo čelilo „akutnímu šoku finanční krize“ a potřebná stimulace zvýšila poměr dluhu k HDP z 63 % na 81 %. Dluhová brzda měla tento trend zvrátit, ale jak na stránkách VoxEU tvrdí ekonomové Michael Hüther, Jens Südekum, nastal čas na její reformu.

Podle pravidla dluhové brzdy musí být od roku 2020 rozpočty jednotlivých spolkových zemí v normálních ekonomických podmínkách vyrovnané. Na federální úrovni jsou deficity omezeny na 0,35 % HDP, což představuje asi 12 miliard eur ročně. Ve skutečnosti pak tento prostor využíván není a většina spolkových zemí již nyní dosahuje přebytků či vyrovnaných rozpočtů. Federální vláda se konkrétně drží politiky „černé nuly“.

Hüther a Südekum poukazují na to, že tato politika skutečně vedla k poklesu míry zadlužení a její trend směřuje i nadále dolů. Podle ekonomů by měl poměr dluhu k HDP v roce 2023 dosahovat 50 % a dlouhodobě by se měl dostat na úroveň 11 %. Veřejné finance se z tohoto pohledu tedy zdají být velmi zdravé.

Problémy se ale podle ekonomů objeví ve chvíli, kdy se zaměříme na nedostatečné veřejné investice. Dramaticky podfinancovaný je totiž sektor vzdělávání, „školy se rozpadají a to samé platí o silnicích a mostech.“ Internet jde pomalu po celé zemi a armáda se nachází v žalostném stavu. To jsou jen ukázky toho, k čemu přispěla popsaná dluhová brzda, která se projevila na investicích. Je přitom zřejmé, že pokud nebude mít korporátní sektor k dispozici kvalitní infrastrukturu a dobře vzdělané profesionály, bude radši investovat v zahraničí. V Německu pak nebudou vytvářena nová pracovní místa a inovace.

Ne vše je důsledkem dluhové brzdy, investice klesaly již před rokem 2009. Navíc se dá říci, že „německý stát je nyní díky vysokým daňovým příjmům zaplaven penězi“. Podle některých názorů tak k vyšším investicím chybí pouze politická vůle. Jenže Hüther a Südekum poukazují na to, že velké investiční projekty jsou plánovány s ohledem na dlouhodobý vývoj vládních financí, a ne podle aktuálního vývoje. A právě tento vývoj je do značné míry dán dluhovou brzdou, která tak „vrhá svůj stín“ na současnou výši investic. To se obratem projevuje na chování korporátního sektoru, který postrádá dlouhodobou investiční perspektivu.

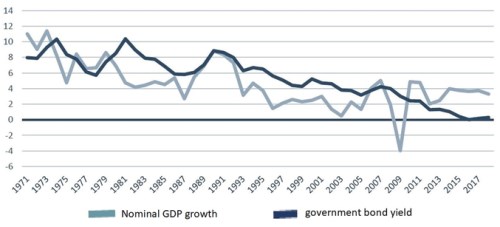

Německá vláda by měla již nyní vytvořit podmínky pro budoucí růst. Na to je třeba minimálně deseti let, během kterých by byly vyřešeny deficity v investicích do infrastruktury, vzdělání a digitální transformace. Navíc je namístě diskutovat o tom, nakolik je dluhová brzda relevantní s ohledem na současnou výši sazeb. Pokud si dnes německá vláda půjčí jedno euro, za deset let v reálném vyjádření vrátí 90 centů. Podle ekonomů by toho měla více využívat a investovat. Jestliže tak kvůli dluhové brzdě nečiní, nejedná s péčí řádného hospodáře. Ekonomové v této souvislosti poukazují i na to, že výnosy vládních obligací se již řadu let pohybují pod tempem růstu nominálního produktu (viz následující graf), což významně omezuje riziko nebezpečné dluhové spirály.

ECB by samozřejmě mohla změnit svou politiku a sazby by mohly vzrůst. Ekonomové ale tvrdí, že reálné sazby se budou pravděpodobně dál držet na nízkých úrovních a příčinou jsou strukturální faktory jako vysoké úspory stárnoucí populace a nízká poptávka po kapitálu v digitální ekonomice. Je tedy načase uvažovat o změně dluhové brzdy s cílem zvýšit potřebné investice. Teoreticky existuje riziko, že pak by politici vše označovali právě jako takové investice s cílem získat pro takové výdaje dluhové financování. Zde je ale namístě „trocha důvěry v demokratické instituce“ a uvědomění si toho, že Německo čelí větším hrozbám, než je dluhová spirála.

Zdroj: VoxEU