Akciový trh může mít valuace opět našponované, ale jak jsem tu psal minulý týden, o nějaké plošné bublině bych nehovořil. Co ale jednotlivé segmenty trhu? Ještě čerstvý čtvrtletní průvodce globální ekonomikou od nám poskytuje zajímavý náhled na věc. A podíváme se i na zajímavé překlápění dlouhodobých trendů.

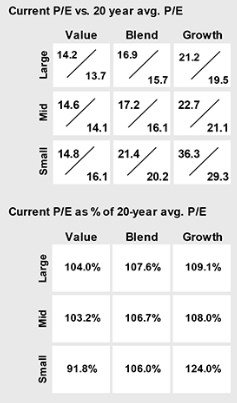

Následující dvě tabulky ukazují výši současného PE a průměrného PE za posledních dvacet let u devíti tržních segmentů – ve sloupcích jsou hodnotové akcie, mix hodnoty a růstu a růstové akcie, v řádcích velké, střední a malé společnosti (druhá tabulka je odvozená z první a ukazuje poměr současného PE a onoho dlouhodobějšího průměru). Ve většině případů se nyní valuace pohybují nad průměrem, výjimkou je jen „malá hodnota“, která se nyní nachází na 92 % historického průměru. Nejvíce našponovaný je naopak „malý růst“ - z tohoto pohledu nejpopulárnější segment trhu je 24 % nad průměrem. Celkově ale podle mne platí to, co jsem zmínil v úvodu: Našponovanost někde ano, bublina ne.

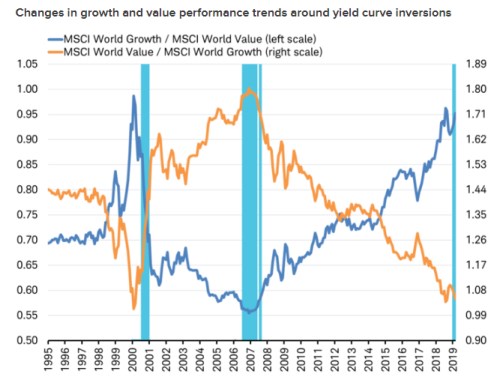

Výše uvedené naznačuje, že investoři v USA houfně favorizují (malý) růst před (malou) hodnotou. Což přesně zapadá do celkového globálního mustru, který vystihuje následující graf od společnosti Schwab. Z něj vidíme, že po poslední krizi se investoři začali odklánět od do té doby velmi preferované hodnoty a otočili směrem k růstovým titulům. Donekonečna asi tento trend ale asi trvat nebude, ale návrat popularity hodnotové strategie se zatím nekoná.

Schwab poukazuje na to, že zlomy v popsaných trendech přicházely v minulosti v době, kdy invertovala výnosová křivka. K její inverzi přitom došlo i před nedávnem, což je obecně považováno za známku hrozící recese. Ale podle uvedeného by mohlo jít i o zelenou pro návrat hodnotových investic. To by ale podle mne muselo znamenat velký posun v současné technologicko-růstové mentalitě trhu a takový posun by asi vyvolalo jen pořádné klepnutí přes prsty. Takže opatrně s tím, co si budeme přát.

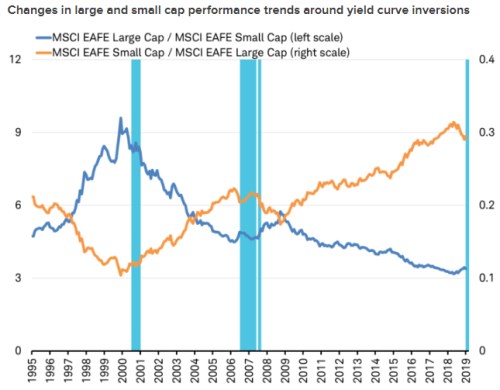

Schwab se podobným způsobem jako u růstu/hodnoty věnuje i relativní výkonnosti portfolií malých společností a společností velkých. I zde je zřejmý celkem jasný pokrizový trend favorizující malé firmy. Také ale vidíme, že ten se již před několika měsíci začal otáčet. Což se rýmuje s tím, jak často nyní zaznívají doporučení stáhnout se k velkým silným společnostem v době, kdy se (prý) blíží recese.

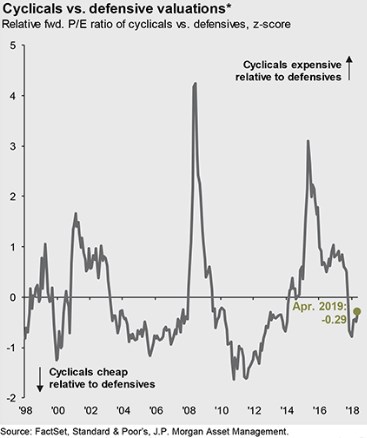

Když už jsme se dostali k recesi, bude ještě zajímavé se podívat na relativní valuaci cyklických a defenzivních sektorů. Pokud by akcie braly hrozbu recese vážně, měla by být defenziva relativně k cyklickým titulům drahá. Naopak v dobách, kdy je recese hodnocena jako scénář s nízkým rizikem, tomu bývá obráceně. Podle následujícího grafu byla defenziva v kurzu po roce 2008, což s ohledem na tehdejší mimořádně černou náladu nepřekvapí. Postupně ale získávaly navrch cyklické tituly. Vrcholu dosáhly jejich relativní valuace v roce 2015 a pak se směr opět otočil. Na konci roku 2018 už byla opět relativně dražší defenziva, což s ohledem na dění na celém trhu opět nepřekvapí. Defenziva je dražší stále, i když trh se posunuje směrem k neutrálu. O nějakém divoce blikajícím červeném světle tu tedy těžko hovořil.